1����、中國(guó)生活垃圾焚燒處理比例逐步提升

2015年��,全國(guó)城市生活垃圾填埋和焚燒的比例分別約64%和34%;2020年��,全國(guó)城市生活垃圾填埋和焚燒的比例預(yù)計(jì)約為40%和55%�����,垃圾焚燒將逐步成為生活垃圾處理的主要方式����。

據(jù)中國(guó)戰(zhàn)略性新興產(chǎn)業(yè)環(huán)保聯(lián)盟披露的數(shù)據(jù)顯示����,2019年,全國(guó)城鎮(zhèn)垃圾焚燒投運(yùn)項(xiàng)目約480座����,其中城市約380座,縣鎮(zhèn)約100座;垃圾焚燒在建項(xiàng)目約290座���,新建和擴(kuò)建項(xiàng)目占比約為70%和30%���。

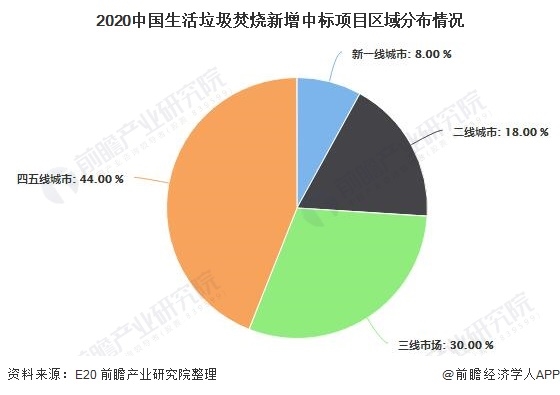

2、中國(guó)垃圾焚燒市場(chǎng)向四五線城市下沉

2020年上半年����,據(jù)E20統(tǒng)計(jì)數(shù)據(jù)顯示,全國(guó)共有新增中標(biāo)42個(gè)垃圾焚燒項(xiàng)目���,從這些新增項(xiàng)目的區(qū)域分布來看�����,一線城市無新增�����,而分布于四線及五線城市的項(xiàng)目數(shù)量最多��,數(shù)量占比達(dá)44%;三線和二線城市的項(xiàng)目數(shù)量占比分別為30%和18%;可以看出���,目前垃圾焚燒市場(chǎng)集中于二線城市以下�,并繼續(xù)向四五線城市下沉��。

從新增項(xiàng)目的省市分布來看�����,2020年上半年�����,河北省和河南省的新增中標(biāo)項(xiàng)目最多�����,分別有8個(gè)和6個(gè)垃圾焚燒項(xiàng)目中標(biāo);其次是江西和山東,中標(biāo)項(xiàng)目分別為5個(gè)和4個(gè)���。

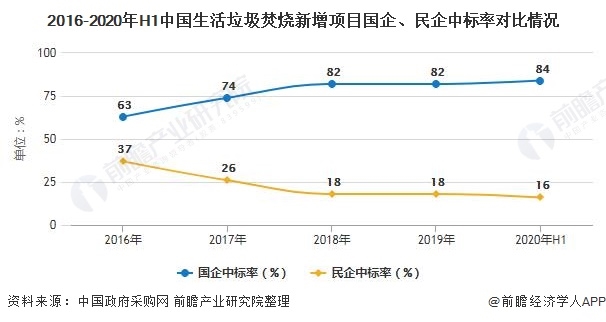

3����、國(guó)企中標(biāo)率不斷提升

數(shù)據(jù)顯示�����,2016-2020年����,垃圾焚燒項(xiàng)目的中標(biāo)企業(yè)逐步向國(guó)企傾斜��。2016年���,全國(guó)垃圾焚燒項(xiàng)目的國(guó)企中標(biāo)率為63%;至2020年上半年��,國(guó)企中標(biāo)率提升至84%����。

在企業(yè)競(jìng)爭(zhēng)格局方面,2020年上半年����,光大國(guó)際和康恒環(huán)境中標(biāo)的垃圾焚燒項(xiàng)目數(shù)量最多,均中標(biāo)了5個(gè)項(xiàng)目;其次是城發(fā)環(huán)境����,中標(biāo)項(xiàng)目達(dá)4個(gè)。

原標(biāo)題:2020年中國(guó)生活垃圾焚燒行業(yè)市場(chǎng)現(xiàn)狀及競(jìng)爭(zhēng)格局分析 市場(chǎng)向四五線城市下沉

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品��,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭(zhēng)議問題�,如發(fā)生涉及內(nèi)容、版權(quán)等問題���,文章來源方自負(fù)相關(guān)法律責(zé)任��。

3. 如涉及作品內(nèi)容���、版權(quán)等問題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益���。