經(jīng)過多年發(fā)展�,尤其是2017-2019年的投建高峰��,我國生活垃圾焚燒處理能力已經(jīng)達到了較高水平:其處理能力由2006年4.0萬噸/日上升至2020年10月底的52.1萬噸/日���,增長超過10倍�。

隨著“十三五”規(guī)劃的59萬噸/日的目標(biāo)接近完成��,大規(guī)模的垃圾焚燒項目建設(shè)時代暫告一段落����。特別是,2020年1月出臺的《關(guān)于促進非水可再生能源發(fā)電健康發(fā)展的若干意見》 �����、《可再生能源電價附加資金管理辦法》��,以及同年3月出臺的《關(guān)于有序推進新增垃圾焚燒發(fā)電項目建設(shè)有關(guān)事項的通知》等政策�����,似乎進一步給市場降溫���。

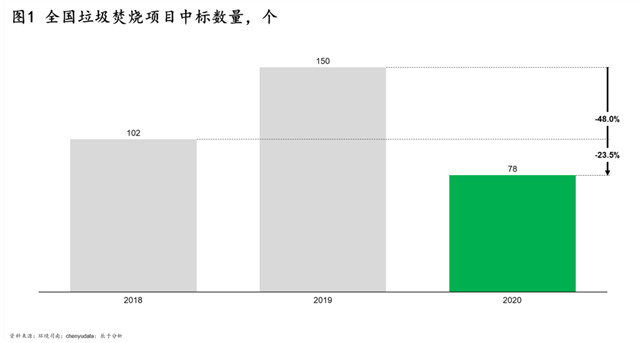

與之對應(yīng)的是����,垃圾焚燒處理市場2020年全年開標(biāo)項目78個����,處理規(guī)模不足8萬噸/日,投資金額約400億元���,這三個數(shù)字相比2019年的150多個���、近15萬噸/日、600億元�,均出現(xiàn)大幅下降。

縱觀全球����,日本、美國等發(fā)達國家的成熟市場表明�,要想在垃圾焚燒處理市場“笑到最后”,應(yīng)確保進入行業(yè)前10��、力爭前5�����。

一面是趨冷的垃圾焚燒處理市場,一面是激烈競爭中不進則退的優(yōu)勝劣汰�����,對于一些企業(yè)而言���,尤其是那些正處于行業(yè)中游的企業(yè)(在手產(chǎn)能排名第11-20位)���,似乎站在了十字路口,面臨著“深耕”或“轉(zhuǎn)型”的艱難選擇�。

展望“十四五”,辰于認為�,無論是深耕或轉(zhuǎn)型都有機會,中游企業(yè)與其躊躇猶豫����、怨天尤人,不如及早決策���、運籌帷幄�、決勝未來����。

重視兼并收購,打造專業(yè)能力

正文:

垃圾焚燒企業(yè)的2020年

經(jīng)過多年發(fā)展�����,尤其是2017-2019年的投建高峰,我國生活垃圾焚燒處理能力已經(jīng)達到了較高水平:其處理能力由2006年4.0萬噸/日上升至2020年10月底的52.1萬噸/日��,增長超過10倍���。

隨著“十三五”規(guī)劃的59萬噸/日的目標(biāo)接近完成����,大規(guī)模的垃圾焚燒項目建設(shè)時代暫告一段落��。特別是����,2020年1月出臺的《關(guān)于促進非水可再生能源發(fā)電健康發(fā)展的若干意見》 、《可再生能源電價附加資金管理辦法》以及3月出臺的《關(guān)于有序推進新增垃圾焚燒發(fā)電項目建設(shè)有關(guān)事項的通知》等政策����,似乎進一步給市場降溫:2020年之前政策覆蓋的范圍,往前可到項目投資建設(shè)的貸款安排��,往后可到運營階段的電力并網(wǎng)和定價��,對垃圾焚燒發(fā)電可謂全方位鼓勵支持����;而2020年之后����,補貼不再覆蓋整個運營周期�����,納入補貼的項目比例也將逐漸減少�����。

與之對應(yīng)的是�����,垃圾焚燒處理市場2020年幾近“腰斬”:全年開標(biāo)項目78個���,處理規(guī)模不足8萬噸/日,投資金額約400億元�,這三個數(shù)字相比2019年的150多個、近15萬噸/日���、600億元���,均出現(xiàn)大幅下降(見圖1)����。

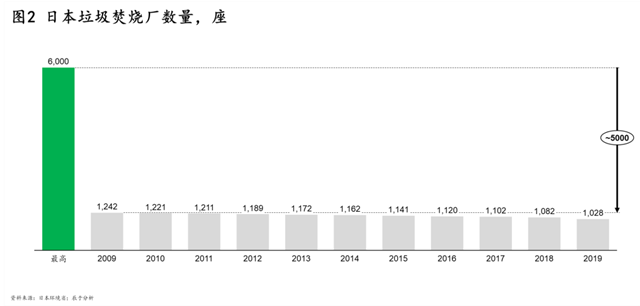

發(fā)達國家的成熟市場表明��,要想在垃圾焚燒處理市場“笑到最后”���,應(yīng)確保進入行業(yè)前10�、力爭前5:以日本為例�,市場進入成熟期后,垃圾焚燒廠數(shù)量從最高峰的6000多座減少為1000多座����,其中三菱重工、日立造船���、田熊株式會社��、川崎重工等企業(yè)占有絕對份額(見圖2)����;而在美國市場����,僅卡萬塔一家就占據(jù)了將近70%的份額:2018年美國運行的垃圾焚燒發(fā)電廠有75座���,日處理能力9.42萬噸,焚燒生活垃圾量2928萬噸�,其中卡萬塔處理約2200萬噸,市場占有率67%���,處于寡頭壟斷地位���。

一面是驟冷的垃圾焚燒處理市場,一面是激烈競爭中不進則退的優(yōu)勝劣汰���,對于一些企業(yè)而言,尤其是那些正處于行業(yè)中游的企業(yè)(目前垃圾焚燒處理產(chǎn)能排名處于第11-20位)����,似乎站在了十字路口,面臨著“深耕”或“轉(zhuǎn)型”的艱難選擇���。

選擇深耕����,意味著鎖定垃圾焚燒處理行業(yè)前10乃至前5名,未來十年保持戰(zhàn)略定力�,繼續(xù)專注于垃圾焚燒主業(yè),積極參與這一市場的增量與存量競爭�����,直至行業(yè)進入運營時代站穩(wěn)腳跟�����。

選擇轉(zhuǎn)型�����,意味著維持垃圾焚燒業(yè)務(wù)現(xiàn)狀�����,同時以此為切入口����,大舉進入與其密切相關(guān)的其他細分行業(yè),打造公司新的增長極����,如垃圾分類、餐廚垃圾、環(huán)衛(wèi)��、新能源等都是備選項���。

展望“十四五”���,深耕或轉(zhuǎn)型都有機會,企業(yè)需早做決策

展望“十四五”�,我們認為,無論是深耕或轉(zhuǎn)型都有機會[1]�,中游企業(yè)與其躊躇猶豫、怨天尤人��,不如及早決策�����、運籌帷幄���、決勝未來。對中游企業(yè)而言��,之所以我們認為在垃圾焚燒處理市場仍有深耕機會��,主要基于以下四個考慮:

一是未來十年仍將新增產(chǎn)能30萬噸/日以上,釋放項目500個以上

截至當(dāng)前����,已有17個省市發(fā)布了垃圾焚燒中長期發(fā)展規(guī)劃,根據(jù)這些省市到2030年的相關(guān)產(chǎn)能規(guī)劃���,未來10年仍將有20~30萬噸/日的新增產(chǎn)能��,釋放項目400~500個�,投資規(guī)模1000~2000億元(見圖3)���。而如果放眼全國�,這三個數(shù)字只會更大����。這一體量不容小覷,相當(dāng)于當(dāng)前行業(yè)排名第2-9位企業(yè)的在手產(chǎn)能之和����,釋放的項目數(shù)量則相當(dāng)于過去3年的全部開標(biāo)項目數(shù)量。

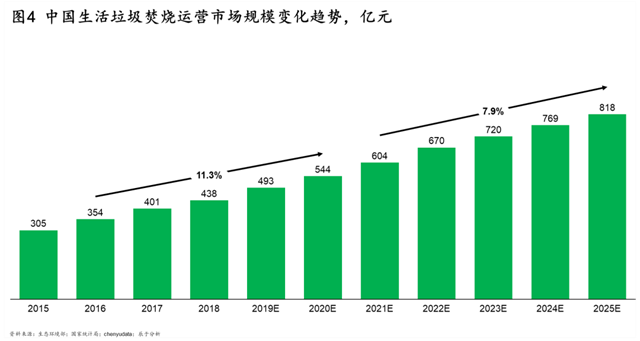

二是運營市場到2025年達818億�,提供了運營服務(wù)“輕資產(chǎn)化”的廣闊商機

回顧“十三五”,伴隨垃圾焚燒項目投建的突飛猛進����,運營市場同樣快速增長�,期間年復(fù)合增長率11.3%�,到2020年運營規(guī)模達到544億元。展望“十四五”��,在人均垃圾產(chǎn)生量以及垃圾焚燒比例持續(xù)上升的有利驅(qū)動下����,我們預(yù)計垃圾焚燒運營規(guī)模仍將保持7.9%的年復(fù)合增速,到2025年達到818億元(見圖4)��。隨著行業(yè)監(jiān)管日趨嚴格�����,部分企業(yè)包括政府投資項目在技術(shù)�����、運營方面能力不足問題凸顯���,這為行業(yè)內(nèi)優(yōu)質(zhì)企業(yè)在運營管理對外服務(wù)提供了“輕資產(chǎn)化”的廣闊商機��。

三是競爭格局尚未定型����,尤其對于行業(yè)第2-10排位的爭奪

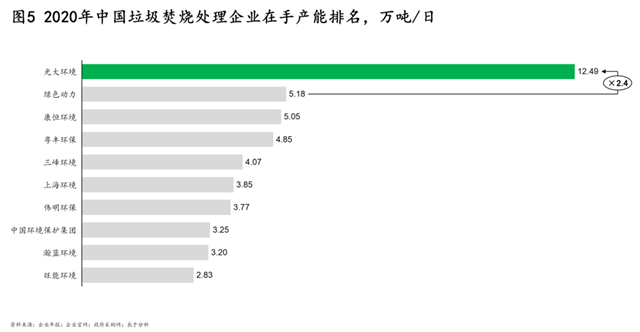

當(dāng)前����,我國垃圾焚燒處理市場呈現(xiàn)“一枝獨秀”的競爭格局:處于領(lǐng)先地位的光大環(huán)境,連續(xù)多年排名第一��,截至2020年底��,在手產(chǎn)能[2]12.49萬噸/日����,是排在第二位的綠色動力5.18萬噸/日的2.4倍,優(yōu)勢十分明顯���,而排在第2-9位的企業(yè)����,在手產(chǎn)能大多在3-5萬噸/日左右����,實力相當(dāng),差距不大(見圖5)����。

可以預(yù)見的是��,除非自身出現(xiàn)大的戰(zhàn)略失誤����,或新進入者強勢攪局�����,光大環(huán)境未來五年仍將大概率引領(lǐng)這一市場�,但從“一枝獨秀”到“五(十)花齊放”,不確定性仍然很大�����,例如2019年康恒環(huán)境的在手產(chǎn)能3.54萬噸/日�����,排名第6位�����,僅靠2020一年新增在手產(chǎn)能1.51萬噸/日至5.05萬噸/日����,一躍成為行業(yè)第3。事實上��,目前排名第11-20位的中游企業(yè)與第2-9位的差距同樣不大�����,只要敢想敢為���、奮起直追��,就有可能彎道超車“笑到最后”��。

四是疫情之后的中國影響力持續(xù)增強���,“一帶一路”市場大有可為

“一帶一路”輻射了65個國家、50億人口�,生活垃圾焚燒處理的需求旺盛、供給卻嚴重不足����。

需求旺盛一方面體現(xiàn)在快速增加的垃圾產(chǎn)量:根據(jù)世界銀行預(yù)測,未來30年這些國家或地區(qū)的經(jīng)濟和人口將大幅提升�����,垃圾產(chǎn)量也隨之大幅提升;另一方面則體現(xiàn)在電力缺口較大��,亟需可再生能源發(fā)電彌補缺口:以南亞為例���,2016年固體垃圾產(chǎn)量3.34億噸�����,若以平均噸垃圾發(fā)電量372 kWh/t計算�����,這些垃圾的潛在發(fā)電量為0.12萬億千瓦時�,約占當(dāng)?shù)匚磥硎?2021-2030)電力缺口總量的1/10��。

與此同時�����,供給卻嚴重不足:目前“一帶一路”國家的垃圾焚燒率很低�����,大多處于發(fā)展初期。根據(jù)世界銀行2016年的統(tǒng)計情況��,僅有20%的“一帶一路”國家建設(shè)了垃圾焚燒廠���,除中東歐個別國家垃圾焚燒率較高以外�����,其它大部分國家焚燒率遠低于中國。

地區(qū)之間發(fā)展不平衡的問題同樣突出�。例如在東盟,新加坡垃圾焚燒率較高����,印尼、越南等近期才啟動垃圾焚燒發(fā)電規(guī)劃����;在南亞,盡管填埋場空間非常有限��,目前的平均焚燒率仍低于1%���;在俄羅斯��,填埋場已嚴重飽和��,國內(nèi)技術(shù)鄰避問題嚴重�,依賴進口;在中東歐�����,盡管有歐盟專項資金支持����,但與歐盟發(fā)達國家差距懸殊;而在西亞�����,垃圾焚燒發(fā)電條件相對成熟�����,多國已經(jīng)開始嘗試建設(shè)垃圾焚燒發(fā)電廠�����。

我們認為,新冠疫情下的中國國際影響力正持續(xù)增強��,“一帶一路”市場大有可為��,理由如下:

第一��,多國已出臺垃圾焚燒發(fā)電支持政策�����。近幾年隨著城市可用地減少�����,“一帶一路”國家建設(shè)垃圾發(fā)電廠的意愿越來越強���,如印尼政府正全力推進全國12個城市的垃圾項目于2019-2021年投產(chǎn)、越南則在2018年建成了首座垃圾發(fā)電廠���。

第二��,生活垃圾熱值近似�。大部分“一帶一路”國家與我國生活習(xí)慣相似���,生活垃圾組成也呈現(xiàn)熱值低�����、水分多����、灰分高、成分雜的特點����。接近的生活垃圾熱值能更好的適應(yīng)我國垃圾焚燒爐。

第三��,我國垃圾焚燒發(fā)電工藝已較為成熟�����,典型千噸項目中�����,總投資僅為日本�、德國的1/3,建設(shè)時間約為其1/2�,經(jīng)濟優(yōu)勢明顯��。

事實上����,我國垃圾焚燒企業(yè)“出海”已小有成就:截至2020年3月底����,我國垃圾焚燒行業(yè)的海外投資已達360億、投資項目25個��、覆蓋國家16個�。

報告采集的數(shù)據(jù)截至2021年4月。

報告資料來源包括世界銀行���,國家統(tǒng)計局�,生態(tài)環(huán)境部�,中國環(huán)境統(tǒng)計年鑒�,上市公司年報,辰數(shù)���、萬得����、邁博匯金等。

報告研究對象包括CVA���、光大環(huán)境��、綠色動力����、康恒環(huán)境等國內(nèi)外垃圾焚燒發(fā)電企業(yè)���。(原文略有修改) 原標(biāo)題:深耕還是轉(zhuǎn)型�����,站在十字路口的中游垃圾焚燒企業(yè)應(yīng)如何脫穎而出(上)