E20研究院基于E標(biāo)通(信息來源:全國各級政府采購網(wǎng)/公共資源交易平臺(tái))系統(tǒng)����,對2021年環(huán)保市場進(jìn)行盤點(diǎn),文內(nèi)涉及環(huán)衛(wèi)運(yùn)營服務(wù)�����、固廢投資運(yùn)營�、土壤修復(fù)工程以及填埋場等領(lǐng)域。

第一部分:環(huán)衛(wèi)篇

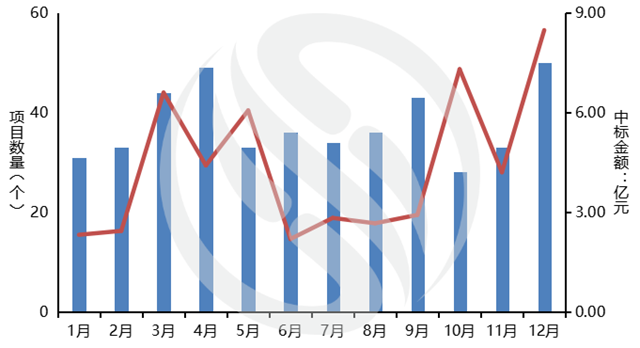

2021年1-12月��,環(huán)衛(wèi)市場共計(jì)釋放13076個(gè)環(huán)衛(wèi)運(yùn)營服務(wù)類項(xiàng)目(含標(biāo)段)����,新增年服務(wù)金額648.17億余元,新增合同額2031.11億余元��。

圖1:2021年每月環(huán)衛(wèi)市場化項(xiàng)目中標(biāo)情況

3年以上環(huán)衛(wèi)市場化項(xiàng)目年服務(wù)總額經(jīng)過連續(xù)兩年下降之后,有所回升�����,2021年同比增長10.7%���。非PPP特許經(jīng)營項(xiàng)目占比持續(xù)增加����,PPP項(xiàng)目占比繼續(xù)減小��。自2020年非PPP特許經(jīng)營占比超過PPP占比后���,2021年此趨勢繼續(xù)拉大��。

分七大地理區(qū)看:

華東地區(qū)環(huán)衛(wèi)市場化項(xiàng)目的服務(wù)年限主要為≤3年���,主要集中在浙江省和江蘇省。

華南地區(qū)約69%的項(xiàng)目在500萬/年以下����,占據(jù)超13%的華南地區(qū)市場份額��。以年服務(wù)金額1億/年以上的環(huán)衛(wèi)市場化項(xiàng)目為例����,僅1.5%的項(xiàng)目數(shù)量卻占據(jù)了近30%的華南地區(qū)市場份額�����。

華北地區(qū)環(huán)衛(wèi)市場化項(xiàng)目主要集中在北京市和河北省�����,值得注意的是�����,北京市的環(huán)衛(wèi)市場化項(xiàng)目的服務(wù)期幾乎全部在3年(含)以下�����。

華中地區(qū)市場化環(huán)衛(wèi)企業(yè)�����、物業(yè)保潔市場化延伸類企業(yè)和市政綠化市場化延伸類企業(yè)不論是項(xiàng)目數(shù)量還是年服務(wù)金額都遠(yuǎn)遠(yuǎn)超過其他類型企業(yè)�����。

地方環(huán)衛(wèi)企業(yè)市場化類企業(yè)在2021年缺席東北環(huán)衛(wèi)市場化市場�����。

西北地區(qū)環(huán)衛(wèi)市場化項(xiàng)目的年限同樣主要為≤3年����,主要集中在陜西省。西南地區(qū)環(huán)衛(wèi)市場化項(xiàng)目的年限則主要為1≤年限≤3年����,主要集中在四川省。

第二部分:固廢篇

2021年1-12月��,固廢招投標(biāo)市場共計(jì)釋放162個(gè)固廢投資運(yùn)營類項(xiàng)目��,新增建設(shè)投資總額超503億元�����。

圖2:2021年固廢投資運(yùn)營項(xiàng)目中標(biāo)情況

2021年共計(jì)釋放68個(gè)生活垃圾焚燒投資運(yùn)營項(xiàng)目�����,同比下降32.0%����;新增設(shè)計(jì)規(guī)模5.825萬噸/日,同比下降45.9%����。“十四五”期間預(yù)計(jì)新增規(guī)模22.4萬噸/日,其中���,2021年新增規(guī)模已占26.0%��。

2021年�,餐廚/廚余垃圾處理處置相關(guān)投資運(yùn)營項(xiàng)目共計(jì)成交62個(gè)�,其中:餐廚或協(xié)同處理59個(gè),同比下降34%�����,廚余或協(xié)同處理3個(gè)�����,同比下降75%���。

從2016-2021年�����,建筑垃圾資源化項(xiàng)目從月均1-2個(gè)項(xiàng)目增長至月均2-3個(gè)項(xiàng)目���,每年的中標(biāo)項(xiàng)目數(shù)量略有增長��。據(jù)E標(biāo)通監(jiān)測����,2021年共計(jì)中標(biāo)建筑垃圾資源化投資運(yùn)營項(xiàng)目31個(gè)�,月均中標(biāo)3個(gè)項(xiàng)目。其中上半年成交22個(gè)���,下半年僅成交9個(gè)項(xiàng)目��,下半年市場發(fā)力較弱���。

第三部分:土壤修復(fù)工程篇

2021年共計(jì)成交土壤修復(fù)工程類項(xiàng)目484個(gè),中標(biāo)金額約104.37億元����。其中:上半年成交281個(gè)項(xiàng)目,成交額為56.75億元�����;下半年成交203個(gè)項(xiàng)目,成交額47.62億元����。

圖3:2021年土壤修復(fù)工程類項(xiàng)目中標(biāo)情況

從項(xiàng)目類型看����,工業(yè)污染場地修復(fù)類工程項(xiàng)目在2021年中標(biāo)的數(shù)量最多(237個(gè)),成交額也最大���,共計(jì)85億元����;其次是農(nóng)用地污染修復(fù)類工程項(xiàng)目�����,成交204個(gè)項(xiàng)目�,成交額約11億元;礦區(qū)污染修復(fù)類工程項(xiàng)目成交14個(gè)�����,成交額約6億元;另有其他類污染場地修復(fù)項(xiàng)目����,成交29個(gè),成交額約3億元����。

第四部分:垃圾填埋篇

2021年共計(jì)成交生活垃圾填埋場相關(guān)項(xiàng)目450個(gè),中標(biāo)金額約52.32億元����。其中:上半年成交226個(gè)項(xiàng)目,成交額為23.97億元�����;下半年成交224個(gè)項(xiàng)目��,成交額28.35億元����。

圖4:2021年每月生活垃圾填埋場項(xiàng)目中標(biāo)情況

按填埋場建設(shè)屬性看,2021年新建生活垃圾填埋場項(xiàng)目36個(gè)���,僅占項(xiàng)目總數(shù)的8%�;其余413個(gè)項(xiàng)目均為存量生活垃圾填埋場相關(guān)項(xiàng)目。理論上看����,垃圾填埋已進(jìn)入到了行業(yè)發(fā)展的衰退期,近十年來新增市場規(guī)模較小�。

存量項(xiàng)目主要以工程類項(xiàng)目為主,按項(xiàng)目數(shù)量占比89%���,運(yùn)營類項(xiàng)目主要為委托運(yùn)營形式,占比為11%����。細(xì)化工程類項(xiàng)目,其中:維護(hù)改造擴(kuò)容工程項(xiàng)目占比較大��,共計(jì)成交281個(gè)項(xiàng)目�����,占比68%�����;其次是封場修復(fù)項(xiàng)目���,占比20%���;填埋場復(fù)生占比為1%��。

原標(biāo)題:報(bào)告發(fā)布:詳解2021年2700億環(huán)衛(wèi)���、固廢���、土壤修復(fù)����、填埋市場