一��、研究背景

經(jīng)濟(jì)學(xué)家普遍認(rèn)為��,無論是通過稅收還是配額交易市場(chǎng)來對(duì)溫室氣體定價(jià)��,均是較為有效的氣候治理政策���。長(zhǎng)期而言,穩(wěn)定且可預(yù)期的價(jià)格不僅可以限制溫室氣體排放活動(dòng)���,還能有效刺激經(jīng)濟(jì)主體對(duì)低碳技術(shù)的研發(fā)投入����。然而�����,現(xiàn)有的配額交易市場(chǎng)中溫室氣體的價(jià)格波動(dòng)較為頻繁����,并且往往處于較低的價(jià)格水平��,從而導(dǎo)致經(jīng)濟(jì)主體的溫室氣體減排激勵(lì)嚴(yán)重不足�����。以歐盟碳排放交易體系(EU-ETS)為例��,碳價(jià)從2011年初的20歐元/噸跌至2013年的4歐元/噸以下�����,這迫使歐盟委員會(huì)在2014年減少了排放配額�����,以應(yīng)對(duì)碳價(jià)大幅度下跌導(dǎo)致的減排進(jìn)程放緩���。基于上述背景�����,文章以美國(guó)加利福利亞州溫室氣體配額交易市場(chǎng)(California’s Cap-and-Trade Market for GHGs)為研究對(duì)象,使用1990-2010年的數(shù)據(jù)�,利用協(xié)整向量自回歸模型(Vector Auto Regression Model��,VAR)估計(jì)了基準(zhǔn)情景(Business-as-Usual�����,BAU)下2013-2020年溫室氣體排放的潛在趨勢(shì)�,并分析了價(jià)格因素和非市場(chǎng)因素對(duì)溫室氣體減排的影響。

二���、研究思路

首先��,文章介紹了加州溫室氣體配額交易市場(chǎng)(下文簡(jiǎn)稱加州碳市場(chǎng))的基本情況��,加州碳市場(chǎng)啟動(dòng)于2013年��,是全世界行業(yè)覆蓋范圍最廣的溫室氣體配額交易市場(chǎng)�����,包含電力行業(yè)���、工業(yè)和交通運(yùn)輸業(yè),基本涵蓋了除農(nóng)業(yè)外所有的人為溫室氣體排放部門。加州碳市場(chǎng)第一期運(yùn)行時(shí)間為2013-2020年��,并在2017年由第398號(hào)法案(Assembly Bill 398)確定延長(zhǎng)至2030年����。進(jìn)而,該文將“減排需求”定義為BAG下的溫室氣體排放總量與排放配額總量的差值���,將“減排供給”定義為價(jià)格和配套政策等因素導(dǎo)致的溫室氣體排放減少總量�,通過對(duì)需求和供給的分析就可以得到市場(chǎng)均衡時(shí)的溫室氣體價(jià)格����。

其次,作者以加州溫室氣體配額交易市場(chǎng)1990-2010年的數(shù)據(jù)樣本�����,構(gòu)建了VAR模型并采用協(xié)整分析方法估計(jì)了BAG下2013-2020年加州碳市場(chǎng)涵蓋行業(yè)的溫室氣體排放總量����。作者對(duì)潛在市場(chǎng)均衡分布的分析分三個(gè)階段進(jìn)行。第一����,使用時(shí)間序列方法估計(jì)了BAU下的配額交易市場(chǎng)排放驅(qū)動(dòng)因素的計(jì)量經(jīng)濟(jì)學(xué)模型�����,并根據(jù)配額交易市場(chǎng)排放驅(qū)動(dòng)因素的現(xiàn)有趨勢(shì)�,使用該模型估計(jì)未來配額交易市場(chǎng)排放的概率密度�。第二��,考慮了來自指揮和控制法規(guī)的溫室氣體減排����,以及總量管制和交易計(jì)劃之外的其他“非市場(chǎng)”因素。第三�,使用一系列能源價(jià)格彈性估計(jì)值來解釋溫室氣體排放價(jià)格可能帶來的減排。

接著���,該文分別分析了配套政策和價(jià)格兩個(gè)因素對(duì)加州溫室氣體減排的影響��,再進(jìn)一步估計(jì)了市場(chǎng)出清時(shí)溫室氣體的價(jià)格范圍���,以及配套政策對(duì)均衡價(jià)格的影響。

最后���,作者比較了2015年BAU排放量估計(jì)值與實(shí)際值的差異�,并對(duì)市場(chǎng)運(yùn)行時(shí)間延長(zhǎng)的潛在影響進(jìn)行了討論。

三�����、結(jié)果分析

1���、溫室氣體配額交易價(jià)格處于一個(gè)較低的水平

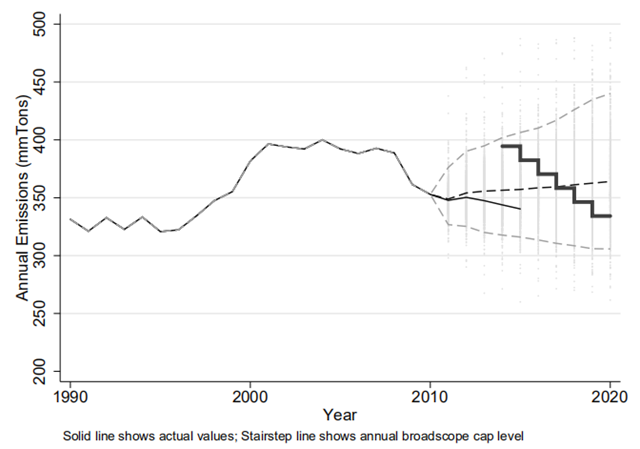

圖1顯示了2011-2020年加州碳市場(chǎng)涵蓋行業(yè)的BAU排放總量的估計(jì)結(jié)果�����,以及1990-2015年溫室氣體排放的實(shí)際值�。圖中實(shí)線即為排放量的實(shí)際值����,2010年之后的上中下三條虛線分別代表97.5%分位數(shù)、中位數(shù)和2.5%分位數(shù)的排放量估計(jì)值����,其中各點(diǎn)即為模擬結(jié)果的分布,階梯狀實(shí)線為排放配額�����。通過圖1可以發(fā)現(xiàn)��,在整個(gè)估計(jì)期內(nèi),相較于大部分情況下的BAU排放量�,排放配額的設(shè)定明顯過高,從而導(dǎo)致了溫室氣體配額交易價(jià)格處于一個(gè)較低的水平�。

圖 1 加州碳市場(chǎng)的實(shí)際排放量(1990-2015年)與BAU估計(jì)量(2011-2020年)

2、非市場(chǎng)因素對(duì)溫室氣體減排的貢獻(xiàn)較大

相對(duì)于價(jià)格因素而言��,非市場(chǎng)因素對(duì)溫室氣體減排的貢獻(xiàn)較大����。表1為2013-2020年減排供給量的估計(jì)值���,該表下半部分的非市場(chǎng)因素�����,如清潔發(fā)電計(jì)劃�����、能效提升政策�、清潔燃油政策等環(huán)境政策的減排量(Price Non-Responsive Abatement)�,明顯高于表上半部分的電力、燃油和天然氣等價(jià)格因素所產(chǎn)生的減排量(Allowance Price Responsive Abatement)��。

表 1 2013-2020年加州溫室氣體減排供給量估計(jì)結(jié)果

3、溫室氣體交易價(jià)格有94.8%的概率處于或者接近ARP

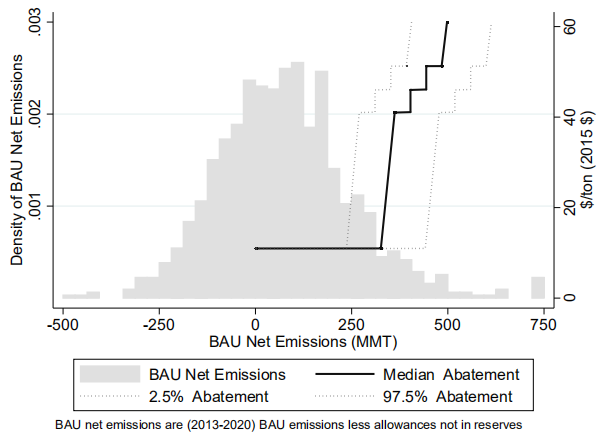

如圖2所示�����,通過分析減排需求和減排供給的估計(jì)值��,文章發(fā)現(xiàn)市場(chǎng)出清時(shí)��,溫室氣體交易的價(jià)格有94.8%的概率處于或者接近價(jià)格下限即拍賣底價(jià)(Auction Reserve Price��,ARP)�����。這意味著相對(duì)于估計(jì)得到的BAU排放量��,排放配額的設(shè)定過高����,此時(shí)經(jīng)濟(jì)主體通過非市場(chǎng)因素的配套政策即可完成溫室氣體減排約束,無需在交易市場(chǎng)上高價(jià)購(gòu)買排放配額���。價(jià)格處于“內(nèi)部均衡”�,即均衡價(jià)格高于價(jià)格下限ARP但低于價(jià)格上限(Allowance Price Containment Reserve�����,APCR)的概率為1.2%,此時(shí)溫室氣體排放的價(jià)格彈性較高���,配額交易市場(chǎng)的減排有效性達(dá)到最優(yōu)狀態(tài)��。

圖 2 凈排放和減排供給(2013-2020年)

4���、模型有效性檢驗(yàn)

表2為2015年加州溫室氣體排放實(shí)際值與預(yù)測(cè)值的比較結(jié)果。結(jié)合上述結(jié)論與表2可知���,盡管加州碳市場(chǎng)的溫室氣體減排作用并不顯著,但2015年的實(shí)際溫室氣體排放量與中位數(shù)排放量估計(jì)值相比差距不大�����,這在一定程度上驗(yàn)證了估計(jì)模型的有效性�。

表 2 2015年加州溫室氣體排放量的實(shí)際值與估計(jì)值

5、加州碳市場(chǎng)2030年溫室氣體減排效果的影響估計(jì)

最后��,作者分析了加州碳市場(chǎng)的運(yùn)行時(shí)間延長(zhǎng)至2030年對(duì)溫室氣體減排效果的影響����。結(jié)果顯示�,均衡價(jià)格的估計(jì)值處于價(jià)格下限ARP附近的概率為46%���;達(dá)到價(jià)格上限ARCP的概率為34%����;在價(jià)格下限和上限之間的內(nèi)部均衡狀態(tài)的概率為20%�����。與2020年結(jié)果相比����,價(jià)格處于內(nèi)部均衡的概率較高,其原因在于新的排放配額水平接近BAU排放量�,同時(shí)估計(jì)的時(shí)間段比第一期市場(chǎng)運(yùn)行時(shí)間長(zhǎng)出近一倍,從而使得假定的價(jià)格彈性更高�。

四、研究結(jié)論

通過對(duì)模擬結(jié)果的分析����,文章得出最重要的結(jié)論,即如果沒有行政手段的調(diào)節(jié)�����,溫室氣體配額交易市場(chǎng)上的配額價(jià)格可能會(huì)處于極端水平。出現(xiàn)這種現(xiàn)象的可能原因有兩個(gè):其一�����,未來的溫室氣體BAU排放量存在很大的不確定性��,而規(guī)劃者在制定溫室氣體減排計(jì)劃時(shí)通常將BAU排放量作為已知量����,導(dǎo)致排放配額的設(shè)定不合理;其二��,非市場(chǎng)因素的存在也會(huì)在一定程度上帶來溫室氣體減排的不確定性�,與非市場(chǎng)因素引致的減排量相比,價(jià)格因素的減排效果有限��,因此無論排放配額設(shè)定在何種水平����,溫室氣體價(jià)格處于內(nèi)部均衡狀態(tài)的可能性均較小�����。

原標(biāo)題:文獻(xiàn)分析 | 意料之外:排放不確定性與環(huán)境市場(chǎng)設(shè)計(jì)