固廢污染治理風暴仍在延續(xù),近期,包括生態(tài)環(huán)境部�����、工信部��、海關總署等部門的政策和行動密集落地�����,其中�����,“清廢計劃2018”持續(xù)至6月底�����。

這一輪清廢行動使得固廢污染治理再次引發(fā)市場廣泛關注����,引發(fā)一些地方危廢處理價格“水漲船高”,出現(xiàn)短期非理性上漲��。

當前我國固廢行業(yè)供不應求��,持證企業(yè)產(chǎn)能不足��。危廢行業(yè)盈利能力強�����、現(xiàn)金流好�����,建議關注具備規(guī)模潛質(zhì)的龍頭公司��。

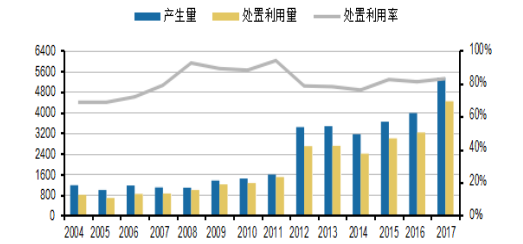

據(jù)國家統(tǒng)計局數(shù)據(jù)顯示�����,2017年我國危險廢物產(chǎn)生量5340萬噸����,較去年增長34.49%。其中綜合利用2800萬噸�,處置1600萬噸,綜合處置利用率高達83%��。

圖1我國危廢產(chǎn)生量與處置利用率生態(tài)環(huán)保部

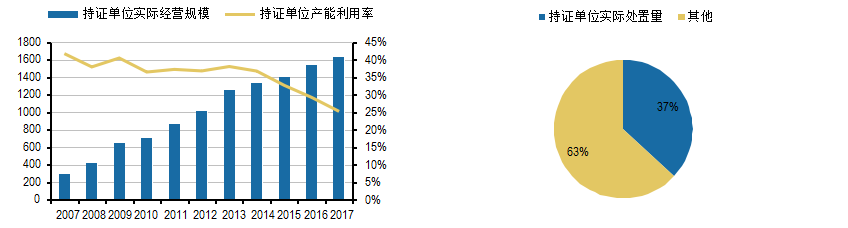

2017年我國全國危險廢物經(jīng)營單位核準經(jīng)營規(guī)模已達到6471萬噸/年(統(tǒng)計產(chǎn)量5347萬噸�����,測算產(chǎn)量8052萬噸)�,表象上看產(chǎn)能充足但實際仍有1581萬噸的缺口,當前危廢資質(zhì)總體上僅能覆蓋80%的危廢產(chǎn)量�。

圖2我國危廢核準利用處置規(guī)模測算量

來源:生態(tài)環(huán)保部

目前持證單位產(chǎn)能利用率僅25%。據(jù)《大中城市固廢污染防治年報2017》顯示����,2017年我國持證單位危廢處置量僅1629萬噸�����,總產(chǎn)能6471萬噸����,產(chǎn)能利用率25%����。

持證單位處置量占總處置利用量(4430萬噸)的37%,即在已列入統(tǒng)計的危廢處置利用量中�����,剔除部分由產(chǎn)廢企業(yè)自行利用處置���,仍有大量危廢由未取得資質(zhì)的企業(yè)處理�。

圖3危廢企業(yè)經(jīng)營規(guī)模�、持證數(shù)量

來源:wind

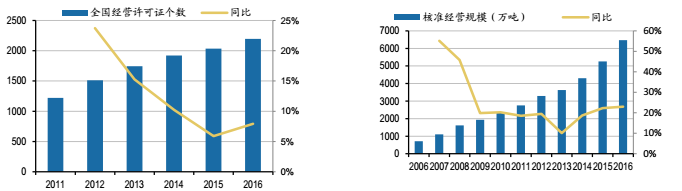

自2006年以來,我國危廢經(jīng)營許可證發(fā)放數(shù)量增速呈下降趨勢�����。嚴格的資質(zhì)管理制度是危廢處理行業(yè)最重要的行業(yè)壁壘�����,并在一定程度上限制了危廢處理產(chǎn)能的快速擴張��。

圖4全國危廢經(jīng)營許�、經(jīng)營規(guī)模統(tǒng)計

來源:wind

由于危廢處理實際供需存在缺口,行業(yè)壁壘較高���,危廢處理企業(yè)議價能力強����,因此市場上實際收費價格高�,整體盈利性較強。

圖5危廢處理企業(yè)市場價格情況

來源:wind

目前市場上危廢廢物處置價格均價在2000-4000元/噸�����;高的可以達5000-6000元/噸�����。行業(yè)部分公司毛利率在50-70%之間�,凈利率可達30-50%,在環(huán)保各子行業(yè)中呈現(xiàn)出突出的盈利能力��。

圖6主要危廢公司毛利潤、凈利潤

wind

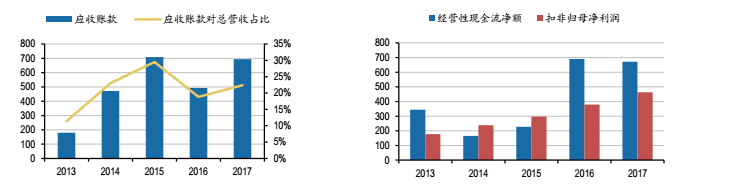

危廢處置現(xiàn)金流好��。與市政污水��、垃圾處理等環(huán)保行業(yè)不同�����,危廢處置的支付方是產(chǎn)廢企業(yè)�,而不是地方政府,加上當前危廢無害化處置供不應求���,產(chǎn)廢企業(yè)付款條款較好�����,因此危廢處置應收賬款較少���、經(jīng)營性現(xiàn)金流較好。

圖7危廢行業(yè)應收賬款�、經(jīng)營性現(xiàn)金流

來源:wind

圖8顯示:截至2017年底,東江環(huán)保�、威立雅、深圳危廢��、光大綠色、蘇伊士等十家龍頭企業(yè)市占率僅不到6%��。

市場上仍有較多未能有效發(fā)揮其產(chǎn)能的小企業(yè)存在��,未來危廢龍頭公司仍有較大的擴張空間�。

圖8危廢企業(yè)總產(chǎn)能對比

來源:wind

當前危廢處置行業(yè)供不應求����,危廢處置行業(yè)在環(huán)保各子行業(yè)中呈現(xiàn)出突出的盈利能力。

短期內(nèi)環(huán)保政策頻出����,行業(yè)龍頭市場占有率較低,受環(huán)保督查影響短期危廢處理價格呈現(xiàn)上漲趨勢�����。建議繼續(xù)關注危廢處理龍頭公司�����。

來源:東亞前海證券資訊

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品���,目的在于傳遞更多信息�,并不代表本網(wǎng)贊同其觀點。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權爭議問題��,如發(fā)生涉及內(nèi)容���、版權等問題��,文章來源方自負相關法律責任����。

3. 如涉及作品內(nèi)容����、版權等問題,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關權益�。