目前各中央環(huán)境保護督察組正在開展第二階段下沉地市督察�����,并繼續(xù)受理人民群眾生態(tài)環(huán)境信訪舉報����。查處之嚴(yán)厲����,已經(jīng)讓市場意識到國家對環(huán)保進程推進的決心,這勢必會讓行業(yè)有一個以前未曾有過的發(fā)展土壤�。

在資金面整體偏緊,政策趨嚴(yán)的大背景下����,運營類資產(chǎn)有比較穩(wěn)定的后續(xù)現(xiàn)金流,貸款更容易落地���,具有較低的風(fēng)險����,也將獲得市場較高的認(rèn)可����。其中具備現(xiàn)金流好、業(yè)績增速確定性高��、市場集中度正由低到高特點����,有環(huán)衛(wèi)、危廢等細(xì)分領(lǐng)域�����,較高概率能誕生機遇�����。

來源:智通財經(jīng)

環(huán)保的決心從未動搖

污染防治作為三大攻堅戰(zhàn)之一����,國家給出的態(tài)度已十分明確�����。智通財經(jīng)APP了解到�����,在《關(guān)于全面加強生態(tài)環(huán)境保護堅決打好污染防治攻堅戰(zhàn)的意見》中�����,明確提及2020年生態(tài)環(huán)境質(zhì)量總體改善的總目標(biāo)�,也明確強調(diào)資金投入向污染防治攻堅戰(zhàn)傾斜��,堅持投入同攻堅任務(wù)相匹配����,加大財政投入力度。后一條信息將會一定程度上打消市場對政府付費類環(huán)保企業(yè)的擔(dān)憂��。

而環(huán)保督查“回頭看”行動的處理結(jié)果����,更加突顯了環(huán)保進程的堅定。據(jù)了解�����,第一批共計6個督察組于2018年5月30日至6月7日陸續(xù)對河北、內(nèi)蒙古�����、黑龍江��、江蘇��、江西���、河南、廣東���、廣西����、云南�����、寧夏等?�。▍^(qū))實施督察進駐。

截至6月15日����,6個督察組均完成第一階段省級層面督察任務(wù),其中共收到群眾舉報12817件��,受理有效舉報10608件��,經(jīng)梳理合并重復(fù)舉報�����,累計向被督察地區(qū)交辦轉(zhuǎn)辦9995件���;各被督地區(qū)已完成查處3206件�����,其中立案處罰641家�,罰款5807萬元���;立案偵查75件��,拘留58人��;約談365人�,問責(zé)630人。

目前各中央環(huán)境保護督察組正在開展第二階段下沉地市督察���,并繼續(xù)受理人民群眾生態(tài)環(huán)境信訪舉報�����。查處之嚴(yán)厲�����,已經(jīng)讓市場意識到國家對環(huán)保進程推進的決心,這勢必會讓行業(yè)有一個以前未曾有過的發(fā)展土壤�。

但目前面臨的問題是,同樣作為“三大攻堅戰(zhàn)”的防風(fēng)險��、降杠桿也在同步進行��,此背景下����,此前依賴投資驅(qū)動擴張模式的環(huán)保企業(yè),將會大受限制�。

環(huán)保工程企業(yè)優(yōu)勢已不再

環(huán)保行業(yè)向來有政策-空間-訂單-業(yè)績的投資邏輯鏈���,當(dāng)前問題主要出在訂單到業(yè)績的轉(zhuǎn)化環(huán)節(jié)上,其中主要影響因素有掛鉤獲取貸款能力的項目質(zhì)量��,公司模式和能力帶來的資本金產(chǎn)生能力��,以及掛鉤長期份額競爭的運營能力�。

根據(jù)以上條件,環(huán)保企業(yè)一般可分為三種經(jīng)營模式:一���、投資驅(qū)動工程利潤�����;二���、投資驅(qū)動運營利潤;三����、提供設(shè)備工程服務(wù)。其中之前表現(xiàn)最為搶眼的是投資驅(qū)動工程利潤模式的工程型企業(yè)���,但目前該類型企業(yè)的優(yōu)勢已在逐步喪失�。

自PPP模式興起后,環(huán)保工程公司業(yè)績增長對資金依的賴度進一步快速提升���。智通財經(jīng)APP了解到�,環(huán)保工程類公司由于商業(yè)模式的問題�,具有墊資的特性且回款周期長,需要不斷融資投資開拓新項目���,以維持業(yè)績的高增長���。

而在PPP模式下,環(huán)保上市公司投資驅(qū)動的特點越發(fā)明顯��,因此導(dǎo)致業(yè)績快速增長����,高度依賴投資性現(xiàn)金流流出的快速增長�����。

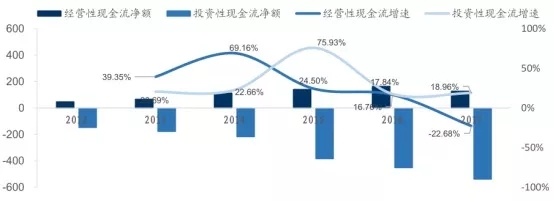

這類公司的風(fēng)險也在不斷積累�,目前該類企業(yè)經(jīng)營性凈現(xiàn)金流的增長,已經(jīng)趕不上利潤增長了,更別說投資現(xiàn)金流流出增長了�。截止2017年底,環(huán)保板塊整體經(jīng)營性現(xiàn)金流凈額出現(xiàn)了-22.7%的負(fù)增長�,重點環(huán)保上市公司投資性現(xiàn)金流流出凈額,已經(jīng)超過經(jīng)營性現(xiàn)金流凈額4倍之多��,其資產(chǎn)負(fù)債率逐年提升����,2015-2017年分別為48%、50%�、52%。

因此���,環(huán)保板塊因為PPP的投資驅(qū)動模式���,備受市場質(zhì)疑其現(xiàn)金流情況。尤其當(dāng)前銀行融資成本提升和發(fā)債難度加大��,工程類公司獲取“便宜”資金更加困難��,直接影響上市公司業(yè)務(wù)的開展�����,甚至要面臨公司資金流斷裂的風(fēng)險。

這意味著���,在信用緊縮的大背景下����,具有資產(chǎn)利潤穩(wěn)定��、自我造血能力強的環(huán)保運營類企業(yè)優(yōu)勢將會突顯�����。

環(huán)保運營類崛起正當(dāng)時

在資金面整體偏緊�,政策趨嚴(yán)的大背景下,運營類資產(chǎn)有比較穩(wěn)定的后續(xù)現(xiàn)金流����,貸款更容易落地,具有較低的風(fēng)險�,也將獲得市場較高的認(rèn)可。其中具備現(xiàn)金流好���、業(yè)績增速確定性高、市場集中度正由低到高特點���,有環(huán)衛(wèi)�����、危廢等細(xì)分領(lǐng)域�����,較高概率能誕生機遇��。

一���、環(huán)衛(wèi)

環(huán)衛(wèi)行業(yè)通常包括環(huán)衛(wèi)裝備和環(huán)衛(wèi)服務(wù)兩個部分�����,其中環(huán)衛(wèi)裝備是進行環(huán)衛(wèi)機械化作業(yè)的主要工具����,主要包括環(huán)衛(wèi)清潔裝備���、垃圾收轉(zhuǎn)裝備等����;另外則是環(huán)衛(wèi)服務(wù),也是城市公用事業(yè)的一部分�,主要工作內(nèi)容為對城市環(huán)境衛(wèi)生和市容市貌進行維護。由于環(huán)境衛(wèi)生工作涉及到城市人居環(huán)境����,是日常生活不可或缺的組成部分,環(huán)衛(wèi)服務(wù)屬于城市管理剛需的民生工程�����。

目前國內(nèi)環(huán)衛(wèi)市場化率仍為較低的20%-30%���,與美國70%左右的市場化率相比差距極大��,預(yù)計未來幾年���,國內(nèi)環(huán)衛(wèi)市場化率有望以每年4、5個點的速度提高��。

而且�,環(huán)衛(wèi)項目落地正在大幅增加,市場化迅猛環(huán)衛(wèi)項目落地規(guī)模不斷攀升��,分布區(qū)域也在擴展����。智通財經(jīng)APP了解到,2018年1-5月��,環(huán)衛(wèi)項目落地數(shù)量高達269個���,占固廢項目總數(shù)的54.34%�,無論數(shù)量還是合同金額均較上年同期大幅增長���。歷來東部沿海等經(jīng)濟較發(fā)達地區(qū)是環(huán)衛(wèi)服務(wù)的主要戰(zhàn)場�����,但在國家政策的驅(qū)動下�����,環(huán)衛(wèi)項目現(xiàn)已幾乎遍布全國各地����,青海����、甘肅�、陜西等西北省份以及云南�����、貴州等西南省份均有環(huán)衛(wèi)項目落地���。

目前潛力較強的有:環(huán)衛(wèi)設(shè)備龍頭企業(yè)港股的中聯(lián)重科和A股的龍馬環(huán)衛(wèi)����,運營企業(yè)A股的啟迪桑德��。

二����、危廢

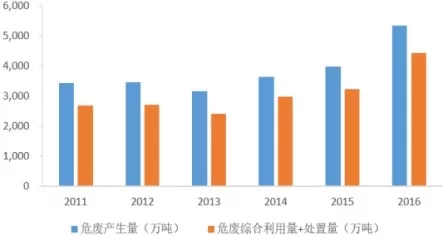

近年來危廢產(chǎn)量逐年上升,雖然危廢處置規(guī)模也在擴大���,但供需缺口要遠(yuǎn)比數(shù)據(jù)顯示的嚴(yán)峻�。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)�,2016年我國共產(chǎn)生危險廢物5347萬噸,較上年同期增長34.49%�;但2016年危廢處置缺口達到917萬噸,由于危廢產(chǎn)生量是通過企業(yè)申報數(shù)據(jù)統(tǒng)計的���,往往較實際情況要低的多�。此外,由于危廢處置實際產(chǎn)能也要低于經(jīng)營許可證產(chǎn)能�����,危廢處置實際缺口要遠(yuǎn)高于統(tǒng)計水準(zhǔn)�����。

據(jù)業(yè)內(nèi)人士測算��,根據(jù)保守預(yù)測值����,2020年我國危廢產(chǎn)量為5577萬噸��,即2015年至2020年需要擴建的危廢處理產(chǎn)能為1543萬噸��,占目前利用和處置總量的48%�����。若按照比較樂觀的預(yù)測值�,2020年我國危廢產(chǎn)量為1.23億噸�����,則需要擴建8235萬噸的產(chǎn)能才能使危廢處理供需達到平衡�。

這意味著��,若要在2020年達到危廢處理供求平衡���,我國的危廢處理行業(yè)投資增長需求非常大�����。近期的清廢行動專項督查已接近尾聲�����,從督查情況來看���,固廢、危廢的亂排亂放現(xiàn)象嚴(yán)重�����,對堆放地環(huán)境污染嚴(yán)重,預(yù)計清廢行動專項督查結(jié)束之后��,危廢��、固廢的正規(guī)處置將納入環(huán)保工作的重點考察范圍�����,固廢����、危廢處置量將會有明顯提升���。

但尷尬的是���,此前一直被市場寄予厚望的龍頭企業(yè)——東江環(huán)保,因被曝光負(fù)面信息而被市場一致看衰�����,但行業(yè)十分具有潛力��,相信如有能在此時站出來的危廢企業(yè)�,想必會引發(fā)市場的追捧。

來源:固廢觀察

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題��,如發(fā)生涉及內(nèi)容���、版權(quán)等問題��,文章來源方自負(fù)相關(guān)法律責(zé)任��。

3. 如涉及作品內(nèi)容�、版權(quán)等問題���,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益���。