工業(yè)鍋爐是重要的人能動力設(shè)備�,我國的鍋爐制造業(yè)是在新中國成立后建立和發(fā)展起來的�����,發(fā)展至今我國成為當(dāng)今世界鍋爐生產(chǎn)和使用最多的國家。但近年來��,因排放量大���、污染嚴(yán)重��,不達(dá)標(biāo)的工業(yè)鍋爐成為治理重點(diǎn)��。減少煤炭消費(fèi)量是大趨勢,包括工業(yè)領(lǐng)域在內(nèi)的終端用能都呈現(xiàn)出電氣化趨勢�����。未來我國工業(yè)鍋爐該何去何從?

環(huán)保政策趨嚴(yán)下��,我國工業(yè)鍋爐行業(yè)出現(xiàn)低迷狀態(tài)

我國工業(yè)鍋爐從最初直接依靠進(jìn)口�,發(fā)展到自主研發(fā)生產(chǎn),取得了很大的進(jìn)步���,“十二五”期間更是取得了長足的發(fā)展����。“十三五”以來�����,國家環(huán)保政策漸嚴(yán)�����,工業(yè)鍋爐又是污染較為嚴(yán)重的設(shè)備���,自然成為治理的重點(diǎn)����。因此����,2010-2017年我國工業(yè)鍋爐產(chǎn)量情況可分為兩個階段。2010-2014年���,我國工業(yè)鍋爐產(chǎn)量逐年增長�����,2014年達(dá)到產(chǎn)量頂峰558118蒸發(fā)量噸��,同比增長8.85%;2015年以來��,產(chǎn)量逐漸顯下滑趨勢�,2017年產(chǎn)量為433675蒸發(fā)量噸,較上年下降5.33%�����。2014-2017年�����,我國工業(yè)鍋爐產(chǎn)量整體下滑趨勢較為明顯����。

2018年1-7月���,我國工業(yè)鍋爐產(chǎn)量為169090蒸發(fā)量噸���,與上年同期相比下降2.70%。

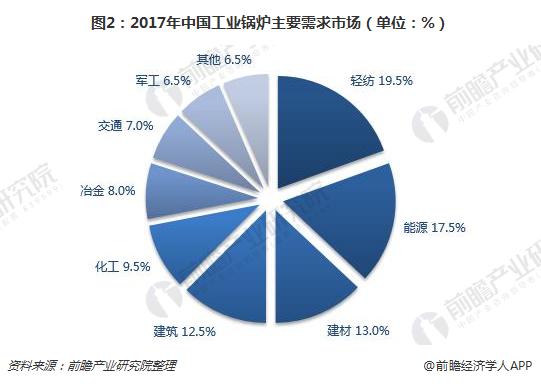

在我國工業(yè)生產(chǎn)中需要大量用熱的行業(yè)����,主要是輕紡行業(yè)能源行業(yè)��。其用熱溫區(qū)和用量比例�,和美國1977年對全國工業(yè)用熱的調(diào)查估計大體一致�����,工業(yè)用熱的參數(shù)范圍大約在300℃和1.0MPa以下���。工業(yè)鍋爐應(yīng)用結(jié)構(gòu)中�����,輕紡工業(yè)約占19.5%���,年需求量約5.25-5.85萬蒸噸/時;能源余化工業(yè)約占27%,年需求量約7.29-8.1萬蒸噸/時;建材工業(yè)以水泥為主��,約占13.0%;年需求量約為3.51-3.9萬蒸噸/時���。由于行業(yè)熱能應(yīng)用短期內(nèi)不會出現(xiàn)替代品��,未來輕紡工業(yè)���、能源工業(yè)�����、建材�、建筑業(yè)�、化學(xué)工業(yè)、冶金工業(yè)��、交通運(yùn)輸業(yè)和軍工部門等仍將是工業(yè)鍋爐的主要市場���。

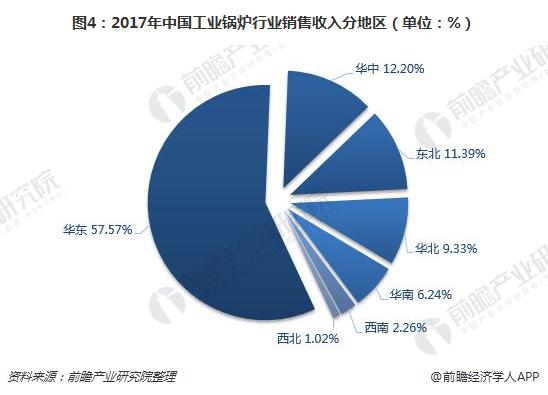

華東地區(qū)市場份額過半

從行業(yè)的銷售收入來看�����,2011-2017年我國工業(yè)鍋爐行業(yè)銷售收入呈波動態(tài)勢���。2015年出現(xiàn)自2011年起的首次下滑,銷售收入為1857.47億元�����,較上年減少1.76%;2017年行業(yè)銷售收入再次出現(xiàn)下滑�,為1917.3億元,下滑幅度位1.66%�。這與能源政策和節(jié)能、環(huán)保要求的制約有著較大的關(guān)系���。

不同的地區(qū)對工業(yè)鍋爐的用途大多不一樣��,比如東北地區(qū)���,工業(yè)鍋爐多用于生產(chǎn)冬季采暖,而南方區(qū)域則主要應(yīng)用于工業(yè)生產(chǎn)動力的供應(yīng)����。整體而言,我國工業(yè)鍋爐行業(yè)在華東市場發(fā)展較好�����,占據(jù)著過半的市場份額�����。2017年��,華東區(qū)域銷售收入占全國銷售收入的比重為57.57%;其次是華中地區(qū)��,占比為12.20%;東北和華北占比分別為11.39%、9.33%;華南�、西南以及西北占比分別為6.24%、2.26%��、1.02%�����。

環(huán)保���、低污染工業(yè)鍋爐是未來發(fā)展趨勢

目前我國工業(yè)鍋爐仍以燃煤鍋爐為主��,但隨著各種環(huán)保政策以及規(guī)劃的發(fā)布��,未來�,采用清潔燃料和潔凈燃燒技術(shù)的高效�����、節(jié)能�����、低污染工業(yè)鍋爐才是工業(yè)鍋爐產(chǎn)品發(fā)展的趨勢����,并向高端和高附加值的產(chǎn)品市場發(fā)展。未來工業(yè)鍋爐產(chǎn)品市場發(fā)展除了受我國國民經(jīng)濟(jì)的發(fā)展速度和投資規(guī)模等因素影響外���,越來越受到能源政策和節(jié)能����、環(huán)保要求的制約���。今后大中城市的小容量燃煤鍋爐的比重將會顯著下降�,循環(huán)流化床鍋爐等采用清潔燃燒技術(shù)的鍋爐將得到較快的發(fā)展�����,燃?xì)忮仩t將會有長足的進(jìn)步��,燃用生活垃圾和生物質(zhì)的鍋爐市場潛力較大���,蓄熱式電熱鍋爐系統(tǒng)隨著電力工業(yè)改革和發(fā)展其市場將進(jìn)一步拓寬����。根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國工業(yè)鍋爐行業(yè)市場需求與投資規(guī)劃分析報告》的預(yù)測���,未來5年我國工業(yè)鍋爐行業(yè)規(guī)模將繼續(xù)擴(kuò)大���,但擴(kuò)大的速度不會太快�。

以上數(shù)據(jù)分析均來自前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國工業(yè)鍋爐行業(yè)市場需求與投資規(guī)劃分析報告》���。

來源:前瞻產(chǎn)業(yè)研究院 作者:孫世峰

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�����,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點(diǎn)�����。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�����,如發(fā)生涉及內(nèi)容���、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任�。

3. 如涉及作品內(nèi)容、版權(quán)等問題���,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益�����。