導(dǎo)讀

自2018年開始,全國工商聯(lián)環(huán)境商會已經(jīng)連續(xù)4年發(fā)布了年度中國環(huán)境企業(yè)50強(qiáng)榜單���。本文就2021年中國環(huán)境企業(yè)50強(qiáng)的當(dāng)前業(yè)務(wù)布局重點(diǎn)進(jìn)行了全面梳理����,并探討了這些企業(yè)“十四五”時期的發(fā)展熱點(diǎn)與方向�����。

中國環(huán)境企業(yè)50強(qiáng)一覽

自2018年開始����,全國工商聯(lián)環(huán)境商會已經(jīng)連續(xù)4年發(fā)布了年度中國環(huán)境企業(yè)50強(qiáng)榜單,各年度榜單以企業(yè)申報為基礎(chǔ)��,以真實數(shù)據(jù)為依據(jù)�����,根據(jù)企業(yè)環(huán)保業(yè)務(wù)的營業(yè)收入進(jìn)行排名產(chǎn)生。

2021年7月全國工商聯(lián)環(huán)境商會發(fā)布了最新一期的中國環(huán)境企業(yè)50強(qiáng)榜單����,辰于對榜單中企業(yè)的主要財務(wù)數(shù)據(jù)(見表 1)進(jìn)行統(tǒng)計發(fā)現(xiàn)��,光大環(huán)境高居榜首收入達(dá)到361億元�����,超過第二名65%�;企業(yè)需要收入超過21億元才能進(jìn)入50強(qiáng),超過87億元才能進(jìn)入前10強(qiáng)����;由于主營業(yè)務(wù)差異,各企業(yè)在人均收入����、ROE等指標(biāo)上也有較大差距,環(huán)衛(wèi)行業(yè)的企業(yè)人均收入都比較低�����,其他領(lǐng)域的人均收入平均150萬元左右�����。

50強(qiáng)業(yè)務(wù)布局各有側(cè)重

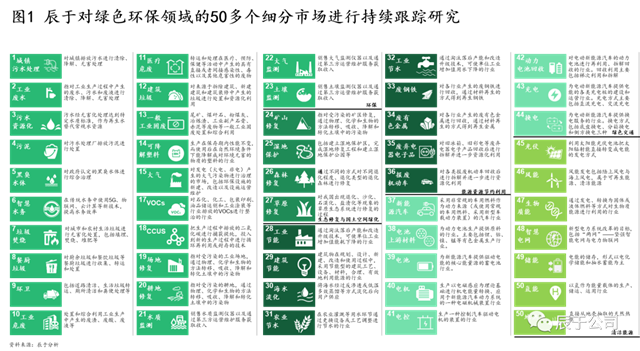

作為一家聚焦于綠色發(fā)展領(lǐng)域的專業(yè)咨詢機(jī)構(gòu),結(jié)合以往項目經(jīng)驗以及業(yè)內(nèi)習(xí)慣�,辰于對綠色環(huán)保行業(yè)范圍進(jìn)行了明確劃分,目前已經(jīng)持續(xù)跟蹤50多個細(xì)分領(lǐng)域(見圖1)��。有意思的一點(diǎn)是���,過去的環(huán)保行業(yè)范圍一般是指包含供水����、各類污染物末端處置和治理以及環(huán)境監(jiān)測在內(nèi)的傳統(tǒng)環(huán)保領(lǐng)域�����,雙碳戰(zhàn)略提出后�,當(dāng)人們談到“環(huán)保”時,更多是指“綠色環(huán)保”的概念��,節(jié)能���、清潔能源����、雙碳業(yè)務(wù)等行業(yè)也被納入。

更特別的�����,我們將這50多個細(xì)分領(lǐng)域劃分為六大賽道���,分別是水務(wù)�、固廢�、大氣�、生態(tài)修復(fù)、雙碳�����、綠色金融與科技�����。前4者根據(jù)傳統(tǒng)環(huán)保概念進(jìn)行定義����;雙碳則包含了與碳相關(guān)性更強(qiáng)的清潔能源、節(jié)能��、碳捕捉等領(lǐng)域;綠色金融與科技包含了工程咨詢��、裝備制造���、智慧環(huán)保��、環(huán)境監(jiān)測��、綠色金融等領(lǐng)域�����,對企業(yè)而言多為輔助性業(yè)務(wù)��。

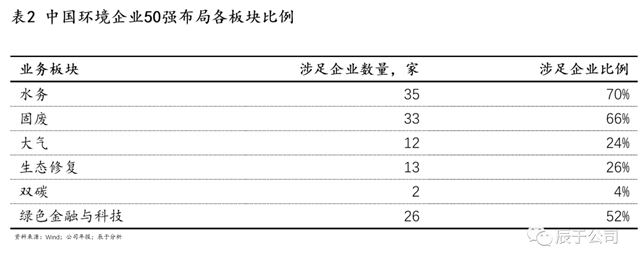

通過對中國環(huán)境企業(yè)50強(qiáng)的全面梳理����,我們發(fā)現(xiàn)在業(yè)務(wù)布局上����,水務(wù)、固廢��、綠色金融與科技是這些企業(yè)布局較多的行業(yè)�����,比例分別達(dá)到70%、66%��、52%���,生態(tài)修復(fù)����、大氣和雙碳則較少企業(yè)布局�����,比例為26%���、24%、4%(見表2)��。

水務(wù)��、固廢�����、綠色金融與科技是企業(yè)布局較多的行業(yè)的主要原因包括:水務(wù)屬于環(huán)保行業(yè)中體量占比最高的兩個市場之一,發(fā)展時間早���,模式相對成熟�����,經(jīng)過長時間發(fā)展行業(yè)較為穩(wěn)定����;固廢是環(huán)保行業(yè)中規(guī)模占比最大的市場����,并且近幾年增速加快,越來越多的環(huán)保企業(yè)開始置身其中�;金融與科技中包含工程咨詢、裝備集成/制造����、智慧環(huán)保、環(huán)境監(jiān)測等�,長期來看是環(huán)保領(lǐng)域中附加值和壁壘最高的部分,前景廣闊�。

生態(tài)修復(fù)、大氣��、雙碳企業(yè)布局較少的原因包括:生態(tài)修復(fù)往往是工程類建設(shè)項目,多是政府付費(fèi)�����,盈利保障方面具有一定的欠缺����,且單體項目投資巨大,對企業(yè)要求高��;大氣行業(yè)整體盤子較小����,且火電治理已經(jīng)到達(dá)尾聲,其他行業(yè)的煙氣治理呈現(xiàn)小�����、散���、亂的特征,企業(yè)較難做大規(guī)模��;雙碳業(yè)務(wù)屬于新興領(lǐng)域����,儲能�、地?zé)崮?��、碳資產(chǎn)管理等行業(yè)處于探索嘗試階段�����,前景相對不明朗�,相關(guān)企業(yè)多采取觀望態(tài)度����,而風(fēng)電、光伏等火熱市場并非環(huán)保企業(yè)擅長的領(lǐng)域����。

更細(xì)分去看,城鎮(zhèn)污水處理�、垃圾焚燒發(fā)電、城鎮(zhèn)供水�、工業(yè)危廢等是中國環(huán)境企業(yè)50強(qiáng)布局最多的細(xì)分領(lǐng)域(見表3),這些領(lǐng)域基本都是規(guī)模上千億甚至數(shù)千億的市場����,“盤子”足夠大��,商業(yè)模式穩(wěn)定�,是環(huán)境強(qiáng)企必爭之地�。

未來增長空間在哪里?

“時勢造英雄”����,過去的十年內(nèi)國家圍繞著供排水、垃圾處置等基礎(chǔ)設(shè)施投入了大量資金�����,也造就了一批幾十億上百億的環(huán)保企業(yè)�,這些頭部企業(yè)紛紛喊出要在“十四五”期間成為千億級企業(yè)、成為第一梯隊等宏大的目標(biāo)與口號�,但污水處理、垃圾焚燒���、城鎮(zhèn)供水等環(huán)保企業(yè)過去最為青睞�、布局最多的行業(yè)增量空間已經(jīng)所剩無幾��,企業(yè)未來的發(fā)展方向是什么����,空間到底在哪里?

從已經(jīng)發(fā)布“十四五”戰(zhàn)略規(guī)劃的企業(yè)看�����,光大環(huán)境�����、首創(chuàng)環(huán)保等不少企業(yè)著眼環(huán)境修復(fù)����、綠色循環(huán)、節(jié)能低碳等“新興”領(lǐng)域���;去年成立的國家綠色發(fā)展基金則提出了環(huán)境保護(hù)和污染治理�����、生態(tài)修復(fù)和國土空間綠化���、能源資源節(jié)約利用、綠色交通��、清潔能源等五大投資方向。

可以發(fā)現(xiàn)����,環(huán)保行業(yè)的著重點(diǎn)已經(jīng)從“傳統(tǒng)環(huán)保”領(lǐng)域轉(zhuǎn)向“新興環(huán)保”領(lǐng)域,這也是辰于在過去一年里與客戶溝通時能夠明顯感受到的變化��,這篇文章里我們就固廢資源化����、清潔能源和雙碳三個被咨詢最多的領(lǐng)域做簡要介紹。

固廢資源化

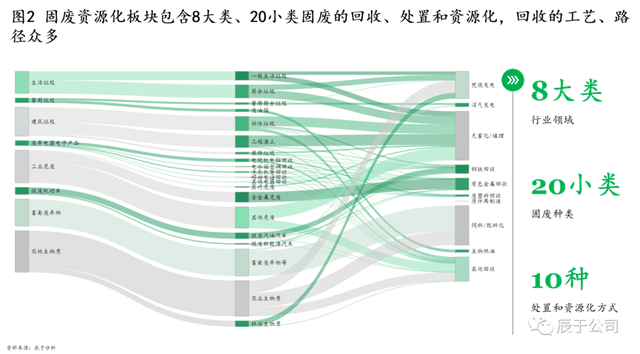

固廢資源化板塊包含8大類�����、20小類固廢的回收�����、處置和資源化��,回收的工藝����、路徑眾多(見圖2),除此之外還包含環(huán)衛(wèi)等服務(wù)領(lǐng)域�,最大的特點(diǎn)就是規(guī)模大——當(dāng)前的總市場規(guī)模超過2萬億���,足夠容納20個千億級環(huán)保企業(yè)���,而且“十四五”期間預(yù)計還將保持8%~10%的年復(fù)合增長率��。

固廢資源化領(lǐng)域與循環(huán)經(jīng)濟(jì)聯(lián)系密切����,也是碳達(dá)峰碳中和話題下的一個熱點(diǎn)�,無論是變廢為電和熱還是變廢為金屬、燃料等產(chǎn)品�,環(huán)境效益和經(jīng)濟(jì)效益都很顯著。

但需要注意的是�����,固廢資源化領(lǐng)域包含多個細(xì)分行業(yè)�,這些細(xì)分行業(yè)之間差別不小,跨界進(jìn)入有一定難度��,目前企業(yè)關(guān)注的一是生活垃圾產(chǎn)業(yè)鏈——包括環(huán)衛(wèi)���、垃圾焚燒等業(yè)務(wù)�,光大環(huán)境、中國天楹兩巨頭的主要業(yè)務(wù)就在此���,“十四五”期間這些領(lǐng)域還有空間待釋放����;二是有機(jī)產(chǎn)業(yè)鏈——主要包括餐廚垃圾����、畜禽廢棄物等業(yè)務(wù),針對有機(jī)物的處置方法多樣�����,產(chǎn)物也有很多類�����,各類技術(shù)基本成熟����,對于企業(yè)而言能夠保證來料并暢通下游銷售渠道是最大難點(diǎn);三是再生有色金屬產(chǎn)業(yè)鏈——與工業(yè)固廢�����、工業(yè)危廢、廢棄電子電器拆解等領(lǐng)域都有交集����。

清潔能源

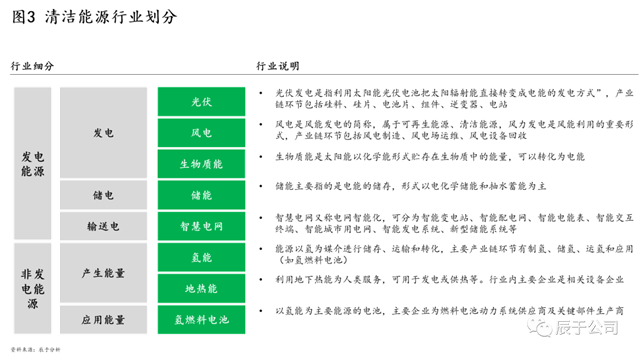

清潔能源領(lǐng)域包括光伏、風(fēng)電�、生物質(zhì)能����、儲能、氫能��、地?zé)崮艿葦?shù)個細(xì)分行業(yè)(見圖3)����,光伏、風(fēng)電的發(fā)展近年來如火如荼�,資本市場對其關(guān)注度極高。事實上十三五期間分布式光伏推廣過程中��,就有不少污水廠嫁接光伏項目�����,也因此有不少環(huán)保企業(yè)跨入新能源領(lǐng)域�����,北控水務(wù)就是代表,目前清潔能源已經(jīng)成為其主營業(yè)務(wù)之一�����。威立雅是目前全球最大的環(huán)保企業(yè)�,水、廢棄物和能源是其三大業(yè)務(wù)�����,清潔能源已經(jīng)成為其重要的收入和利潤來源��。

更多的環(huán)保企業(yè)是在雙碳戰(zhàn)略提出后開始著眼并思考是否要進(jìn)軍清潔能源領(lǐng)域��,一類是本就從事垃圾焚燒發(fā)電等與電力已經(jīng)有一些聯(lián)系的企業(yè)例如中國天楹���、盈峰環(huán)境等��,一類就是此前經(jīng)驗較少的企業(yè)例如偉明環(huán)保�����、旺能環(huán)境�����、中創(chuàng)環(huán)保等����。

但是資本市場對環(huán)保企業(yè)跨界競爭的看法并不統(tǒng)一,清潔能源領(lǐng)域技術(shù)要求高���,尤其是儲能、氫能等領(lǐng)域“高科技”屬性強(qiáng)�,但環(huán)保一貫給市場的感覺是技術(shù)壁壘低、技術(shù)含量低��。另外清潔能源大多細(xì)分領(lǐng)域需要資本高投入�����,“見效”周期長�����。新進(jìn)入的環(huán)保企業(yè)將面臨來自技術(shù)����、應(yīng)用���、管理、資金等多方面的挑戰(zhàn)����。

雙碳服務(wù)

雙碳工作基本分為以減少二氧化碳排放為目的的節(jié)能減排,清潔能源替代等工作��、以碳吸收為目的的碳匯����、CCUS等工作以及碳交易等長效保障措施工作,因此通常我們所述的雙碳服務(wù)領(lǐng)域包含工業(yè)節(jié)能和建筑節(jié)能領(lǐng)域(節(jié)能減排)��、碳匯領(lǐng)域(碳吸收)���、碳足跡測算等服務(wù)領(lǐng)域(碳服務(wù))��。

工業(yè)節(jié)能和建筑節(jié)能都是千億級市場����,但由于服務(wù)對象是工業(yè)企業(yè)���、居民等較為分散的群體���,往往要“因地制宜”提供服務(wù)�,可復(fù)制性不強(qiáng)��,比較難做大��。過去更多看到的是從設(shè)備切入生產(chǎn)節(jié)能鍋爐���、節(jié)能泵起家的企業(yè)���,以及以合同能源管理模式為主的節(jié)能服務(wù)。不少以工業(yè)危廢�、工業(yè)煙氣治理等業(yè)務(wù)為主的環(huán)保企業(yè)�,正在考慮能否進(jìn)一步挖掘客戶價值,提供節(jié)能服務(wù)�����。

森林碳匯����、CCUS等碳匯是新興領(lǐng)域,大多環(huán)保企業(yè)對此并不了解,在雙碳戰(zhàn)略提出后作為熱點(diǎn)之一���,引來了大量環(huán)保企業(yè)和能源企業(yè)的關(guān)注�����,大家關(guān)心的基本都是能不能做�����、要不要做�、能否做大的問題�。辰于初步研究認(rèn)為森林碳匯市場整體空間不大,需要企業(yè)有相應(yīng)資源���,潛力有限�;CCUS則因為目前技術(shù)尚不成熟等原因��,“十四五”期間商業(yè)化應(yīng)用為時尚早�����。

本報告基于對中國綠色環(huán)保市場的深度研究�,結(jié)合辰于近期完成的相關(guān)咨詢項目經(jīng)驗完成�。

報告采集的數(shù)據(jù)截至2021年12月�����。

原標(biāo)題:向“領(lǐng)頭羊”看齊:中國環(huán)境企業(yè)50強(qiáng)的業(yè)務(wù)布局重點(diǎn)