2021年3月,我國第十四個五年規(guī)劃正式發(fā)布����,其中明確將氫能列入國家戰(zhàn)略性新興產(chǎn)業(yè)的重要方向。今年���,氫能“十四五”規(guī)劃中將氫能定位為未來國家能源體系的重要組成部分��,并提出通過創(chuàng)新驅動氫能發(fā)展�����。不論是培育新興產(chǎn)業(yè)還是未來能源的發(fā)展�,氫能均被賦予了重大的歷史使命��,未來發(fā)展前景可期。

資本市場最大的優(yōu)勢就是對未來的收入預期做提前定價和提前變現(xiàn)���,資本市場的投資者愿意投入資金支持前景好的科技創(chuàng)新的企業(yè)。現(xiàn)如今��,我國資本市場對于氫能所處的戰(zhàn)略性新興產(chǎn)業(yè)的支持成效突出:從行業(yè)分布看��,上市公司逐步涵蓋國民經(jīng)濟絕大部分的行業(yè)大類���,戰(zhàn)略新興產(chǎn)業(yè)上市公司家數(shù)占比從2016年底的33.13%上升至2021年底逾42%�����。

當前氫能所處的商業(yè)化前期展階段與十幾年前光伏行業(yè)所處的發(fā)展階段類似�����。但是�,當時我國光伏行業(yè)多數(shù)公司采取在美國上市�����,在美國資本市場的支持下���,我國光伏企業(yè)獲得了快速的發(fā)展���,并且成功趕超歐美企業(yè)�����。推動實現(xiàn)我國光伏產(chǎn)業(yè)快速趕超的輝煌成就資本市場功不可沒��。然而��,當前中美關系復雜�����,我國企業(yè)赴美上市受阻��。因此�����,培育和扶植我國氫能企業(yè)和產(chǎn)業(yè)的發(fā)展���,促進氫能科技快速迭代創(chuàng)新,發(fā)揮好我國資本市場的作用至關重要��,同時氫能產(chǎn)業(yè)發(fā)展也為資本市場高質量發(fā)展提供了重要的機遇。本文圍繞萬得氫能指數(shù)涵蓋的國內(nèi)氫能產(chǎn)業(yè)鏈各上市公司開展分析�����,希望引起讀者針對“我國資本市場支持氫能產(chǎn)業(yè)發(fā)展”更多的思考�。

一、我國氫能產(chǎn)業(yè)分析前景可期

根據(jù)我國氫能源及燃料電池產(chǎn)業(yè)發(fā)展研究報告����,氫能產(chǎn)業(yè)鏈主要分三層(表1)上游:制氫�����、儲氫��、氫加注�;中游:燃料電池發(fā)動機及核心零部件;下游:燃料電池應用��。根據(jù)中國產(chǎn)業(yè)信息網(wǎng)����,氫能的熱值(143kJ/g)是煤炭(29.3kJ/g)的四倍有余,是天然氣(45.9kJ/g)的近三倍�����。若采用可再生能源制氫,氫能的生產(chǎn)過程不產(chǎn)生碳排放�����,因此�,氫能是達成碳中和目標的理想能源。我國是氫能生產(chǎn)大國�����,但是現(xiàn)階段我國氫能主要應用于化工領域����,能源消費占比較小。根據(jù)國家發(fā)改委�����、國家能源局聯(lián)合印發(fā)《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035)》��,我國77%的氫來自化石能源制氫�,21%為工業(yè)副產(chǎn)制氫。根據(jù)《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年),2020年我國氫能產(chǎn)量已經(jīng)達到了3342萬噸�,位居世界第一。中國氫能聯(lián)盟數(shù)據(jù)估計���,到2025年我國氫能產(chǎn)業(yè)產(chǎn)值將達1萬億元�����,氫氣需求量將接近6000萬噸��,實現(xiàn)二氧化碳減排約7億噸���。因此我國氫能產(chǎn)業(yè)鏈具有龐大�、產(chǎn)值高的特點。

表1 氫能產(chǎn)業(yè)鏈

二�����、氫能產(chǎn)業(yè)鏈及相關公司的情況

我國氫能發(fā)展仍然處于初級階段���,發(fā)展起步較晚���,與國際領先水平相比,我國在關鍵基礎材料、核心零部件��,以及氫安全科學機理��、專業(yè)人才等方面��,均有較大提升空間�。可喜的是���,2020年以來利好氫能產(chǎn)業(yè)的政策頻出��,從而促使東部經(jīng)濟發(fā)達的地區(qū)已經(jīng)初步形成了氫能產(chǎn)業(yè)集群���。近些年,氫能科技攻關加速��,國內(nèi)企業(yè)正在縮小與國外企業(yè)的差距���。例如����,億華通已經(jīng)形成了氫燃料電池發(fā)動機為核心的縱向一體化產(chǎn)品體系���;鴻基創(chuàng)能的PEM電解槽膜電極的貴金屬載量已經(jīng)接近國際水平��。

從上游的制氫技術來看�����,我國現(xiàn)在應用的最多的制氫技術是煤制氫和天然氣制氫��,這兩種技術具有技術成熟���、成本較低的特點�����。但借鑒其他國家的發(fā)展制氫路徑來看��,電解制氫技術是未來的主流技術�����。電解制氫技術主要包括了三種:堿性電解(AWE)、質子交換膜(PEM)電解�、固體氧化物(SOEC)。我國AWE電解氫技術較為成熟��,其他的制氫技術例如PEM電解制氫技術和SOEC電解制氫技術跟國外水平相差較大,仍然處于科技攻關階段���。電解槽的國產(chǎn)化����,輔之以碳稅政策等引導使得堿性電解氫技術的成本降低極具前景�����,短期內(nèi)將成為主要的制氫技術��,中長期則考慮AWE電解氫和PEM技術同步進行����。其中,2019年寶豐能源已經(jīng)開始開展200MW光伏發(fā)電及2萬標方/小時電解水制氫儲能及綜合應用示范項目�����,另外于2021年在寧夏寧東能源化工基地建設國家級太陽能電解水制氫綜合示范項目”����,陽光電源也于2019年發(fā)布了我國首款能達到50標方50標方PEM電解槽“SEP50PEM”。光伏巨頭公司隆基綠能也于2021年設立隆基氫能科技有限公司正式入局光伏+氫能市場���。其它制氫技術�,例如核制氫仍然處于初級試驗階段。

從上游的儲氫運氫技術來看����,儲氫技術主要是氣態(tài)儲氫、液態(tài)儲氫�����、固態(tài)儲氫�����。我國現(xiàn)階段最廣泛應用的是高壓氣態(tài)儲氫��。根據(jù)朱明等人的研究����,高壓氣態(tài)儲氫技術是現(xiàn)階段最具備經(jīng)濟性的儲氫技術,液態(tài)儲氫和固態(tài)儲氫由于成本高�,以及受制于操作條件等仍然還處于未普及階段���。

表2 不同儲氫技術的優(yōu)劣勢對比

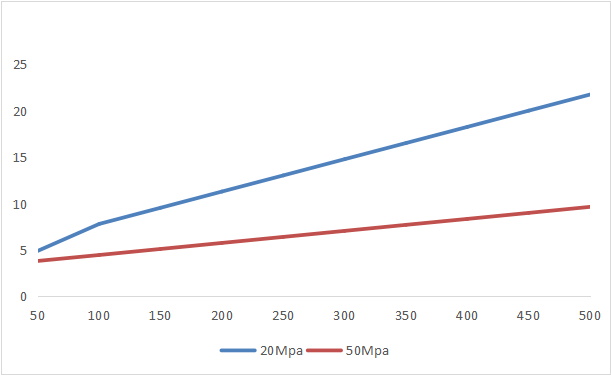

根據(jù)張軒等人的研究�,隨著運氫距離的增加,不同壓力的氫氣的輸運成本差異很大��,20MPa和50MPa的運輸成本逐漸拉大距離����,50MPa的優(yōu)勢距離越長越明顯(圖1),由此�����,從經(jīng)濟性的角度���,研發(fā)加大鋼瓶儲氫壓力在儲氫運氫發(fā)展中舉足輕重�����;而根據(jù)張振揚等人研究表明表明液態(tài)氫的儲氫密度高���,在超長距離運輸上更有優(yōu)勢。因此短中期內(nèi)的儲氫運氫發(fā)展的方向是高壓氣態(tài)和液態(tài)儲氫運氫的降本和技術提升���。中科富海�、航天101�、國富氫能�、宏達興業(yè)等一批機構和企業(yè)在儲氫運氫上取得了重大突破�����;同時���,液態(tài)氫的生產(chǎn)��、儲運等國家標準的出臺��,使液態(tài)氫的民用有標準可循���,也為液態(tài)氫市場化做足了準備。

圖1氫氣運輸成本與運距的關系

《中國氫能及燃料電池產(chǎn)業(yè)手冊》中指出��,氫氣管網(wǎng)盡管初期建設成本高����,但它具有高安全性;并且可以遍布城鄉(xiāng)各地����,具有普遍性;管道的損耗率低具有經(jīng)濟性。因此在遠期來看����,氫氣管網(wǎng)在克服技術攻關降本之后將成為儲氫運氫的主流����。

從中游的燃料電池發(fā)動機以及其他核心零件來看,現(xiàn)階段國際上最主流采用的燃料技術是質子交換膜技術(PEMFC)�����,它可以將化學能轉成電能����,產(chǎn)物無毒無污染,并且它相較于前幾代技燃料技術的壽命更長以及比功率更高����。根據(jù)裴普成、李子釗等人的研究表明�,阻礙該技術商業(yè)化的主要有兩方面原因,一是耐久性��,二是成本�。而金屬雙極板及其涂層的導電性和耐久性直接影響了PEMFC的發(fā)電性能和耐久性,因此研究金屬電極板以及其涂層對PEMFC商業(yè)化具有重要意義�����。目前使用的質子交換膜多為全氟磺酸膜,由于美國和日本企業(yè)的長期技術壟斷�,全氟磺酸膜的價格極高,因此我國短����、中期內(nèi)研究方向是全氟磺酸膜技術攻關突破實現(xiàn)國產(chǎn)化,或者研究的低價的材料例如聚芳醚酮和聚砜進行替代���。長期的目標是構建全鏈協(xié)同的自主研發(fā)�����。例如百利科技已經(jīng)布局質子膜電極核心裝備一體化項目����,且已經(jīng)著手于在上海布局氫燃料電池質子交換膜技術�。

從下游的應用來看,燃料電池車的應用是氫能初步市場化的突破口����,并且燃料電車被認為是最有前途的、綠色的和清潔的可替代能源汽車。根據(jù)國際能源署(IEA)統(tǒng)計��,我國燃料電池汽車2017年僅有50輛�����,到2021年發(fā)展到8440輛����,占據(jù)世界總量的20%��,有強勁的發(fā)展勢頭��。燃料電池車難以普及的原因��,主要是成本高����,其中燃料電池的成本占整車成本的70%。整車技術方面美錦能源已經(jīng)基本形成了膜電極MEA-氫燃料電池電堆-氫燃料電池動力系統(tǒng)總成-整車制造+加氫站”較為完整的產(chǎn)業(yè)鏈��。根據(jù)中國氫能聯(lián)盟編制的《中國氫能及燃料電池產(chǎn)業(yè)白皮書》短期(到2025年)來看我國設置了五個城市示范群作為試驗點�����,其中京津冀示范城市群合計將推廣至少1.63萬輛燃料電池車、牽頭城市上海至少推廣1.65萬輛燃料電池車��。中長期(2050年)來看燃料電池車產(chǎn)量達到500萬輛/年�。

三、中國氫能產(chǎn)業(yè)在資本市場的表現(xiàn)分析

得益于強有力的政策驅動�,以及電解槽技術的突破,資本市場的資金紛紛投入氫能行業(yè)����,從2021年起,氫能指數(shù)表現(xiàn)強勁���,漲跌幅����、市盈率��、市凈率屢屢跑贏大盤��。根據(jù)Wind數(shù)據(jù)庫所整理的氫能產(chǎn)業(yè)鏈中的各產(chǎn)業(yè)鏈主要參與企業(yè)(表3)���。其中主要的上市企業(yè)����,例如,隆基綠能�����、寶豐能源已經(jīng)市值超過千億��。

表3 氫能產(chǎn)業(yè)鏈各上市公司

從市值來看����,整個氫能板塊市值約為16,256億元(圖6)��,市場上的主要龍頭企業(yè)為隆基綠能��、上汽集團�����、濰柴動力�����、寶豐能源等��,氫能龍頭公司均表現(xiàn)不俗�����。例如,隆基綠能總市值約5000億�����,現(xiàn)價61.8元�����,公司ROE和ROA分別為50.64%����、9.35%,每股收益為1.71元��。濰柴動力���,總市值1100億����,現(xiàn)價12.61元�����。公司ROE和ROA分別為14.81%、4.22%�,每股收益為0.12元,美錦能源當前市值513.29億��,現(xiàn)價19.7元�����,ROE和ROA分別為18.83%�����、3.44%��,每股收益為0.16元]龍頭股的財務指標表現(xiàn)良好�,均體現(xiàn)出企業(yè)的強盈利能力����?�?傮w來看氫能板塊估值,仍有上升空間�,我國氫能仍然處于政策推動階段��,配合利好政策的落地以及科研成果的商業(yè)化����,長遠來看,資本將繼續(xù)青睞于氫能市場��。

圖2 氫能產(chǎn)業(yè)鏈各上市公司市值 (億元)

數(shù)據(jù)來源:WIND數(shù)據(jù)庫

自2015年氫能指數(shù)8841063.WI創(chuàng)立以來,一直平穩(wěn)增長波動上升(圖3)����。

圖3 氫能指數(shù)收盤價

數(shù)據(jù)來源:WIND數(shù)據(jù)庫

自2019年開始氫能首次被寫入政策��,2020年一系列政策出臺大力推行氫能發(fā)展到寫入“十四五”規(guī)劃確定氫能源的戰(zhàn)略地位���,氫能指數(shù)估值也隨著政策的一步步推動穩(wěn)步上升,基本超越大盤指數(shù)(圖4)��,其中2021年氫能指數(shù)攀升40%����,超上證指數(shù)8倍�,超深證成指13倍���,超中證500指數(shù)2.6倍。2022年3月底國家能源局發(fā)布《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》氫能指數(shù)又開始波動上升���,屢屢超過中證500�����、上證A股等指數(shù)����。這說明了市場對利好信息的反應����,資本市場對利好政策的敏感����。

圖4 氫能指數(shù)漲跌幅

數(shù)據(jù)來源:WIND數(shù)據(jù)庫

市凈率(圖5)是指每股股價與每股凈資產(chǎn)的比率�,市凈率是評估一家上市公司的是否具備投資安全系數(shù)的核心財務指標�,從2021年5月開始,氫能指數(shù)的市凈率遠超上證A股和中證500���,說明相對于其他指數(shù)氫能指數(shù)是更安全的投資��。

圖5 市凈率對比

數(shù)據(jù)來源:WIND數(shù)據(jù)庫

市盈率(圖6)是指股票價格除以每股收益(每股收益,EPS)的比率�,氫能指數(shù)的市盈率在2021年末也反超其他指數(shù)����,說明氫能指數(shù)市場更有盈利可能。

圖6 市盈率對比

數(shù)據(jù)來源:WIND數(shù)據(jù)庫

原標題:IIGF觀點 | 基于資本市場視角的氫能產(chǎn)業(yè)分析