固廢處理行業(yè)基本概況

固體廢物處理是通過物理的手段(如粉碎、壓縮、干燥���、蒸發(fā)、焚燒等)或生物化學(xué)作用(如氧化、消化分解�����、吸收等)用以縮小其體積�、加速其自然凈化的過程。固體廢棄物處理行業(yè)是一個(gè)法律法規(guī)和政策引導(dǎo)型行業(yè)�����,固廢處理行業(yè)的發(fā)展落后于污水處理����、煙氣處理行業(yè)的發(fā)展。在我國相關(guān)政策逐步推出的宏觀背景下��,固廢處理行業(yè)將是我國環(huán)保產(chǎn)業(yè)中最具發(fā)展前景的領(lǐng)域���,成為環(huán)保各個(gè)子領(lǐng)域發(fā)展的后起之秀�����。

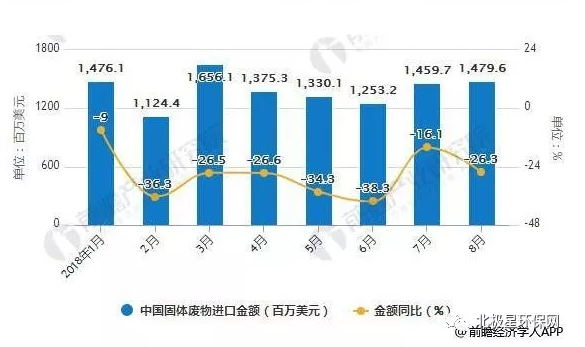

前8月中國固體廢物進(jìn)口統(tǒng)計(jì)分析

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《固廢處理行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》統(tǒng)計(jì)數(shù)據(jù)顯示��,2018年3-5月中國固體廢物進(jìn)口量呈下降趨勢(shì)���,2018年5月中國固體廢物進(jìn)口量為138萬噸,同比下降63.5%����。2018年6-7月中國固體廢物進(jìn)口量有所回升��,2018年8月中國固體廢物進(jìn)口量有小幅度下降;2018年8月中國固體廢物進(jìn)口量為184萬噸�����,同比下降50.9%。

在進(jìn)口金額方面��,2018年3-6月中國固體廢物進(jìn)口金額呈下降趨勢(shì)���,2018年6月中國固體廢物進(jìn)口金額為1253百萬美元��,同比下降38.3%�。2018年7-8月中國固體廢物進(jìn)口金額有所回升����,2018年8月中國固體廢物進(jìn)口金額為1480百萬美元,同比下降26.3%����。

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

2017年我國進(jìn)口固廢國家/地區(qū)分布情況

從進(jìn)口的國家/地區(qū)來看,美國/日本/英國/香港(地區(qū))占比較大�。2017年我國從美國進(jìn)口固廢1393 萬噸,占全部固廢進(jìn)口量的32%;進(jìn)口金額55億美元���,占全部固廢進(jìn)口額的21%����。另外,2017年我國從日����、英兩國分別進(jìn)口固廢 796/347萬噸,進(jìn)口金額30/14億美元;香港作為固廢貿(mào)易中轉(zhuǎn)地占比較高����。

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

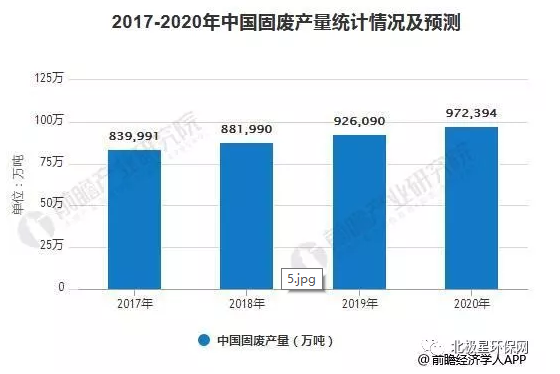

中國固廢產(chǎn)量分析預(yù)測(cè)

2007年全部工業(yè)增加值為11.17 萬億元,2007 年污染普查固廢產(chǎn)量為38.52億噸�����,根據(jù)此比例假設(shè)每億元工業(yè)增加值約帶來3.45噸固廢��,考慮到近年工藝水平及節(jié)能降耗能力提升����,假設(shè)每億元工業(yè)增加值帶來3噸固廢。假設(shè)2018~2020年工業(yè)增加值增速為5%�,據(jù)此得到2020年固廢產(chǎn)量預(yù)計(jì)為9.72億噸。危廢占固廢比例為1.19%��。

數(shù)據(jù)來源:公開資料、前瞻產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

未來市場競爭趨勢(shì)分析

1�����、固廢行業(yè)收購整合��,精細(xì)化發(fā)展�����。

固廢處理行業(yè)屬于重資產(chǎn)的運(yùn)營產(chǎn)業(yè)����,行業(yè)內(nèi)的企業(yè)需要規(guī)?;途?xì)化管理優(yōu)勢(shì),在未來行業(yè)內(nèi)的企業(yè)會(huì)通過擴(kuò)大市場規(guī)模����,同時(shí)企業(yè)會(huì)通過整改收購以提升運(yùn)營管理質(zhì)量。大部分固廢公司在促進(jìn)在手項(xiàng)目逐步落地的同時(shí)����,進(jìn)行產(chǎn)業(yè)鏈橫向和縱向延伸,目標(biāo)成為固廢城市綜合服務(wù)商�����。

橫向產(chǎn)業(yè)鏈延伸:綠色動(dòng)力環(huán)保集團(tuán)股份有限公司積極擴(kuò)充其他固廢領(lǐng)域處理能力,包括生活垃圾����、醫(yī)療垃圾、工業(yè)危廢等領(lǐng)域�����,盛運(yùn)環(huán)保積極拓展餐廚垃圾���、醫(yī)療廢棄物����、電子廢棄物等固廢領(lǐng)域��。

縱向產(chǎn)業(yè)鏈延伸:啟迪桑德正在積極拓展其環(huán)衛(wèi)云戰(zhàn)略����,三網(wǎng)融合(環(huán)衛(wèi)+再生資源+垃圾分類)為核心,衍生出五位一體業(yè)務(wù)——社區(qū)服務(wù)+生活垃圾分類+環(huán)衛(wèi)作業(yè)+再生資源回收+供應(yīng)鏈物流服務(wù);中國天楹以垃圾焚燒起家�,目前正在向上游的分類、收運(yùn)、中轉(zhuǎn)和綜合環(huán)衛(wèi)方向發(fā)展�,并在逐步打造智能環(huán)衛(wèi)+再生資源平臺(tái)。

多板塊業(yè)務(wù)協(xié)同發(fā)展:比如污水+固廢��、燃?xì)?固廢等�����,如:光大國際���、北京控股有限公司���、瀚藍(lán)環(huán)境等。

2����、預(yù)計(jì)未來龍頭市場占有率將提升

經(jīng)過“十二五”期間產(chǎn)能的快速增長�����,2016年底我國已投運(yùn)的垃圾焚燒產(chǎn)能已超過25萬噸/日�。近年來,垃圾焚燒發(fā)電行業(yè)集中度不斷提升��,截至2016年底��,前十大垃圾焚燒企業(yè)的市場占有率已經(jīng)超過60%。大部分產(chǎn)能集中在專業(yè)運(yùn)營商企業(yè)����,其余部分分布在地方環(huán)保公司和當(dāng)?shù)卣种小kS著市場進(jìn)一步呈現(xiàn)集約化趨勢(shì)�����,專業(yè)運(yùn)營商的競爭優(yōu)勢(shì)越發(fā)凸顯���,地方產(chǎn)能將大概率被行業(yè)龍頭企業(yè)整合����,行業(yè)集中度繼續(xù)提高���。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品���,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)���。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�����,如發(fā)生涉及內(nèi)容����、版權(quán)等問題,文章來源方自負(fù)相關(guān)法律責(zé)任�。

3. 如涉及作品內(nèi)容、版權(quán)等問題��,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�����,否則視為放棄相關(guān)權(quán)益�����。