來源:固廢觀察 作者:歐陽創(chuàng)

近期�,中國城市環(huán)境衛(wèi)生行業(yè)發(fā)展研究報告(2015-2016)正式發(fā)布。該研究報告依據(jù)國家統(tǒng)計局����、住房和城鄉(xiāng)建設(shè)部、全國100余家報紙雜志及權(quán)威網(wǎng)絡(luò)的基礎(chǔ)信息及環(huán)境衛(wèi)生專業(yè)研究單位等公布和提供的大量資料��,結(jié)合編制組對環(huán)境衛(wèi)生相關(guān)企業(yè)和科研單位的實地調(diào)查�����,對我國環(huán)境衛(wèi)生行業(yè)的設(shè)施建設(shè)情況�����、運行服務(wù)情況、產(chǎn)業(yè)發(fā)展情況進(jìn)行分析�����,分章節(jié)對環(huán)衛(wèi)機(jī)械設(shè)備��、垃圾分類����、垃圾焚燒�、垃圾填埋、餐廚垃圾處理����、建筑垃圾綜合利用等方面進(jìn)行了專題研究,力圖用文字���、圖表來反映全行業(yè)在過去一年的發(fā)展變化�����。固廢觀察將第一時間分章節(jié)發(fā)布報告全文����,敬請期待。

中國城市環(huán)境衛(wèi)生行業(yè)(2015-2016)總體進(jìn)展

作者:歐陽創(chuàng)

單位:上海市環(huán)境工程設(shè)計科學(xué)研究院有限公司

2015年是“十二五”規(guī)劃的收官之年���,是全面深化改革的關(guān)鍵之年����?����;仡欉^去的五年��,在公眾對城市環(huán)境質(zhì)量要求�����、政府對環(huán)境保護(hù)的責(zé)任不斷提升的內(nèi)在推動下����,政府部門在市容環(huán)境衛(wèi)生方面的投入在持續(xù)增加,我國城市環(huán)境衛(wèi)生狀況得到了明顯的改善��。

2015年���,我國經(jīng)濟(jì)增速保持放緩趨勢�,GDP增速降至6.9%,2016年上半年已降至6.7%�,經(jīng)濟(jì)增長的持續(xù)下行使得總體資產(chǎn)收益率在逐步下降。外部經(jīng)濟(jì)環(huán)境是通脹壓力增大帶來的貨幣購買力下降�、美國加息和全球復(fù)雜局勢等帶來的人民幣匯率貶值和房地產(chǎn)價格高位徘徊,從而導(dǎo)致資金風(fēng)險偏好明顯下降��,資本紛紛尋找收益率穩(wěn)健的優(yōu)質(zhì)資產(chǎn)�����。與此同時��,環(huán)衛(wèi)市場化滲透率卻在逐步提升����,整個行業(yè)已進(jìn)入跑馬圈地階段���,行業(yè)內(nèi)公司均爭相擁抱資本市場���,借助融資渠道拓寬以加速項目獲取進(jìn)度。作為基礎(chǔ)市政服務(wù)業(yè)務(wù)���,環(huán)衛(wèi)行業(yè)投資收益率較為穩(wěn)健���,具有營收體量大���、輕資產(chǎn)和資產(chǎn)收益率高特征,商業(yè)模式被認(rèn)為優(yōu)于環(huán)保其他領(lǐng)域��。因此���,在整體經(jīng)濟(jì)放緩的背景下��,整個環(huán)衛(wèi)行業(yè)持續(xù)保持了比較快速的發(fā)展����。其中焚燒市場隨著“十二五”末各地方政府“沖刺”�����,加快審批和上馬垃圾焚燒發(fā)電項目����,2015年產(chǎn)業(yè)仍延續(xù)了高速增長,其中新增32座焚燒廠投運����,僅上市企業(yè)又新簽48個項目��。餐廚垃圾�、建筑垃圾�、環(huán)衛(wèi)機(jī)械和垃圾分類等細(xì)分領(lǐng)域繼續(xù)砥礪前進(jìn)?;ヂ?lián)網(wǎng)+也繼續(xù)向環(huán)衛(wèi)行業(yè)深入滲透,環(huán)衛(wèi)市場需要向智能化��、信息化�、精細(xì)化、一體化方向發(fā)展���,智能化已經(jīng)成為行業(yè)發(fā)展的一個新趨勢��。

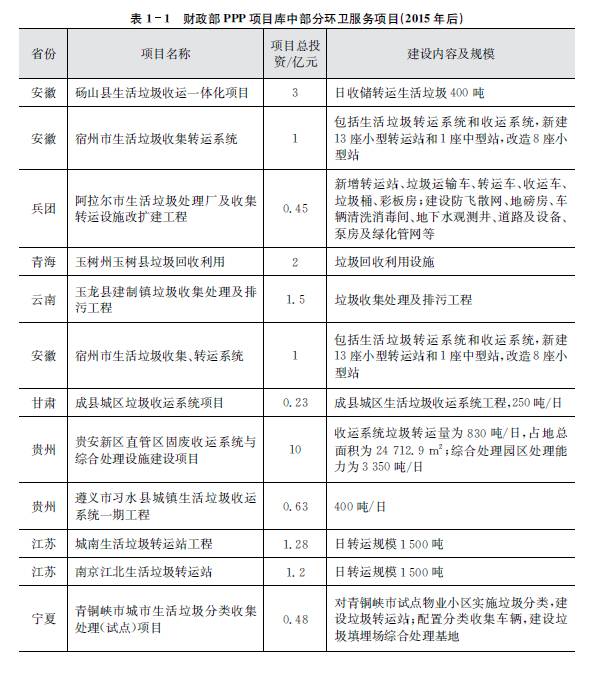

PPP元年,環(huán)衛(wèi)服務(wù)領(lǐng)域逐步切入�,行業(yè)收入體量開始大幅增長

2015年開始,PPP模式在各地公用市政行業(yè)全面展開���,業(yè)內(nèi)人士稱之為PPP元年����。伴隨整個市場大環(huán)境,環(huán)衛(wèi)服務(wù)行業(yè)的市場化也已經(jīng)大幕開啟���,越來越多的環(huán)衛(wèi)領(lǐng)域的項目開始公開招標(biāo)��。各地開始出現(xiàn)一些分包作業(yè)或者環(huán)衛(wèi)一體化PPP項目����,包含垃圾清運�����、道路清掃���、設(shè)施維護(hù)等環(huán)衛(wèi)作業(yè)內(nèi)容�,或打包招標(biāo)��。較為典型的是2015年??谑协h(huán)衛(wèi)一體化建設(shè)全面引入PPP模式項目,4個區(qū)分別由北京環(huán)衛(wèi)集團(tuán)��、龍馬環(huán)衛(wèi)和深圳玉禾田公司中標(biāo)��。2015年財政部建立的PPP項目庫中首次出現(xiàn)了17個環(huán)衛(wèi)項目,總規(guī)模約42億元�����,主要以垃圾清運項目為主��。截至目前通過2015年財政部建立的PPP項目庫檢索生活垃圾相關(guān)的PPP項目����,有多達(dá)202條項目記錄,包含生活垃圾清運�、轉(zhuǎn)運、分揀�����、終端處理設(shè)施新建和改擴(kuò)建等項目��。

另一方面��,隨著項目的開放���,行業(yè)內(nèi)公司的收入體量呈現(xiàn)高增長。以啟迪桑德��、龍馬環(huán)衛(wèi)、玉禾田�、升禾環(huán)保及偉業(yè)環(huán)保五家主要的上市企業(yè)環(huán)衛(wèi)服務(wù)業(yè)務(wù)收入看,總收入規(guī)模從2012年的0.98億元����,增長到2015年的5. 82億元,復(fù)合增速80.8%�����。環(huán)衛(wèi)服務(wù)行業(yè)規(guī)模正在迎來快速增長�。

行業(yè)繼續(xù)不斷發(fā)布、修訂和新增細(xì)分領(lǐng)域標(biāo)準(zhǔn)規(guī)范

2015年以來����,新發(fā)布或修訂的環(huán)境衛(wèi)生行業(yè)、產(chǎn)品��、工程標(biāo)準(zhǔn)規(guī)范12項��,包括《生活垃圾焚燒廠運行監(jiān)管標(biāo)準(zhǔn)》CJJ/T212-2015�、《生活垃圾焚燒廠檢修規(guī)程》CJJ231-2015、《垃圾源臭氣實時在線檢測設(shè)備》CJ/T465-2015��、《埋地式垃圾收集裝置》CJ/T483-2015����、《生活垃圾滲瀝液卷式反滲透設(shè)備》CJ/T485-2015����、《生活垃圾填埋場防滲土工膜滲漏破損探測技術(shù)規(guī)程》CJJ/T214-2016��、《生活垃圾衛(wèi)生填埋場運行監(jiān)管標(biāo)準(zhǔn)》CJJ/T213-2016���、《垃圾專用集裝箱》CJ/T496-2016����、《生活垃圾產(chǎn)量計算及預(yù)測方法》CJ/T106-2016����、《壓縮式垃圾車》CJ/T127-2016、《城鎮(zhèn)環(huán)境衛(wèi)生設(shè)施屬性數(shù)據(jù)采集表及數(shù)據(jù)庫結(jié)構(gòu)》CJ/T171-2016�����、《剪切式垃圾破碎機(jī)》CJ/T499-2016�����。

此外���,根據(jù)住建部城鎮(zhèn)市容環(huán)境衛(wèi)生標(biāo)準(zhǔn)項目計劃進(jìn)度統(tǒng)計��,目前在編或修訂的工程建設(shè)標(biāo)準(zhǔn)項目共計27項���,其中國標(biāo)4項,行標(biāo)23項�,包括《農(nóng)村生活垃圾處理技術(shù)規(guī)程》、《縣域生活垃圾處理工程規(guī)劃規(guī)范》����、《生活垃圾焚燒飛灰固化穩(wěn)定化處理技術(shù)標(biāo)準(zhǔn)》、《老生活垃圾填埋場生態(tài)修復(fù)技術(shù)規(guī)范》等���。目前在編的產(chǎn)品標(biāo)準(zhǔn)項目共計13項����,其中國標(biāo)5項���,行標(biāo)8項���,包括《生活垃圾流化床焚燒鍋爐》、《移動式水平生活垃圾壓縮機(jī)通用技術(shù)條件》�����、《生活垃圾除臭劑技術(shù)要求》、《生活垃圾滲瀝液厭氧反應(yīng)器》等��。

設(shè)施水平

1.建設(shè)投資

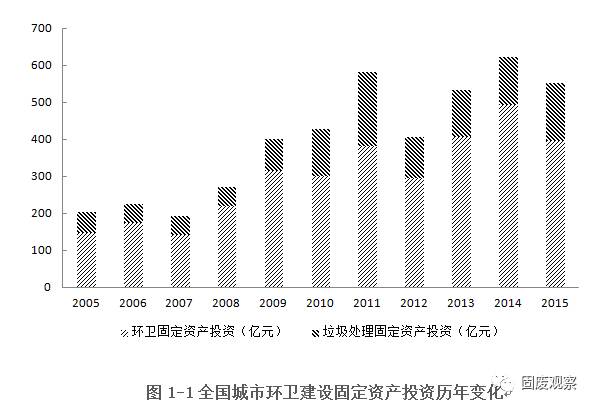

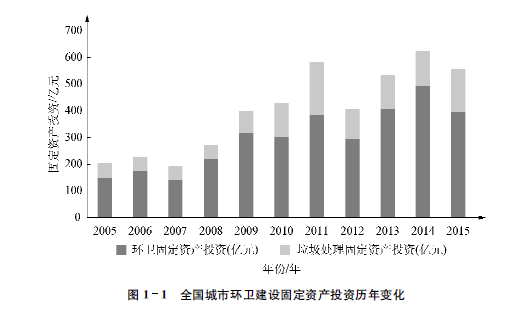

2015年���,全國城市環(huán)境衛(wèi)生固定資產(chǎn)投資為398.04億元�,比2014年減少19.56%;但垃圾處理投資為156.98億元��,比2014年大幅增加20.20%����,資金繼續(xù)青睞垃圾處理終端環(huán)節(jié);環(huán)境衛(wèi)生固定資產(chǎn)投資占市政公用設(shè)施固定資產(chǎn)投資的比例為2.46%,較2014年的3.05%有一定下降�。

2015年,全國縣城環(huán)境衛(wèi)生固定資產(chǎn)投資為73.95億元��,比2014年大幅較少23.41億元;垃圾處理投資為31.65億元�,比2014年減少4.34億元。在整體經(jīng)濟(jì)放緩的腳步下����,縣城環(huán)衛(wèi)新增固定資產(chǎn)也未逆勢增加。

2.處理設(shè)施

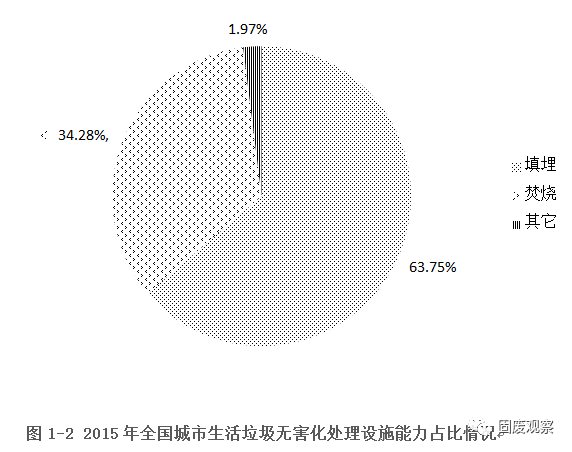

2015年全國城市生活垃圾無害化處理設(shè)施達(dá)到890座��,無害化處理量為18013.01萬噸,比上一年分別增長8.8%和9.88%�。衛(wèi)生填埋、焚燒依舊是我國采用的垃圾無害化處理兩種主要方式�����。其中����,衛(wèi)生填埋640座�,比上一年增加36座,無害化年處理量為11483.14萬噸����,比上一年增加6.88%。生活垃圾焚燒廠220座�����,比上一年增加32座�����,無害化年處理量為6175.52萬噸���,比上一年大幅增加15.87%��。其他類型處理設(shè)施30座��,比上一年增添4座���,無害化年處理量為354.35萬噸��,比2014年增加10.88%�。填埋�����、焚燒分別占總無害化處理量的63.74%��、34.28%���,“十二五”期間����,填埋處理總量比例持續(xù)小幅下降��,焚燒廠數(shù)量和處理能力持續(xù)保持明顯上升,其他類型處理方式一直未有突破性發(fā)展�。

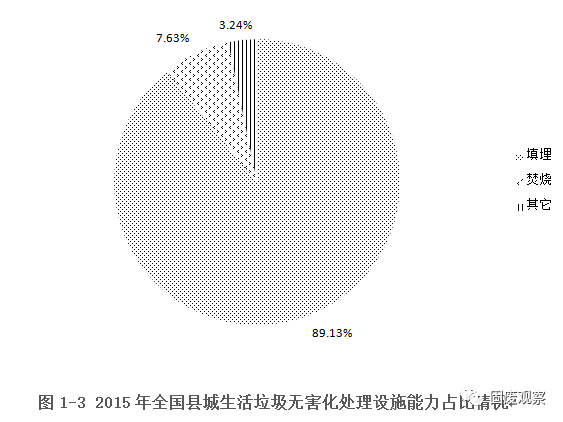

2015全國縣城生活垃圾無害化處理設(shè)施共有1187座,無害化處理量為5259.94萬噸����,比2014年分別增長5.14%和10.35%。目前���,衛(wèi)生填埋無論從設(shè)施數(shù)量和處理能力依舊是我國縣城垃圾無害化處理最主要方式�。2015年衛(wèi)生填埋場1108座�,比上一年新增53座;填埋無害化處理能力157615噸/日����,年無害化處理量為4688.26萬噸,占縣城生活垃圾無害化處理總能力的89.13%�����,與去年89.41%基本持平��。2015����,全國縣城焚燒廠37座,較去年增長了3座;無害化處理總量401.43萬噸��,較2014年的344.1萬噸,增長了16.66%���,但占縣城生活垃圾無害化處理總能力比例只稍微提升了0.41%�����。其他無害化處理設(shè)施�,2015年縣城共有42座���,較2014年的40座��,只增長了2座�����,總的處理量與2014年相比也只增長了9.42萬噸�??h城生活垃圾的處理設(shè)施和能力未發(fā)生明顯變化。

3.公共廁所

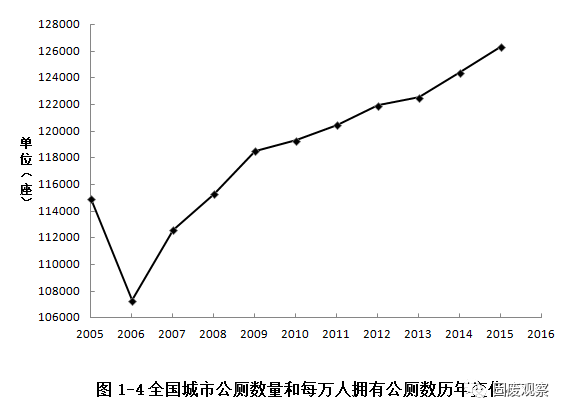

2015年全國城市公共廁所數(shù)量共有126344座�����,其中三類以上廁所93541座,比2014年分別增長1.5%和0.49%;三類以上公共廁所占全部公共廁所數(shù)量比例由2014年74.83%略微減少至74.04%����。目前公廁數(shù)量最多的省份為江蘇、廣東��、浙江��、河南���、黑龍江�����、河北、上海���、山東����、北京��、遼寧等省�����。

2015年全國縣城公共廁所數(shù)量為43480座,其中三類以上廁所21369座��,較2014年�����,分別增加231座和931座;三類以上公共廁所占全部公共廁所比例由2014年的47.36%繼續(xù)攀升至49.15%����。

公共服務(wù)能力

1.生活垃圾清運

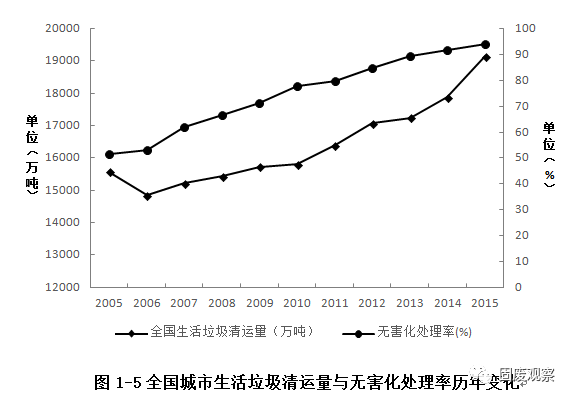

2015年全國城市共清運生活垃圾19141.87萬噸,比2014年增加7.18%���,清運量較以往增速非常明顯����。2015年生活垃圾無害化處理率已達(dá)到94.10%��,較2014年91.79%繼續(xù)提升了2.31%����,表明生活垃圾采用簡易處理方式的情況將會越來越少。

2015年全國縣城共清運垃圾6655.1萬噸����,與2014年的6657.47萬噸基本持平�����。但2015年全國縣城生活垃圾無害化處理總量增長迅速���,由2014年的4766.44萬噸增加到5259.94萬噸,因此縣城生活垃圾無害化處理率也從2014年的83.58%快速增加到88.15%���。

2.糞便清運

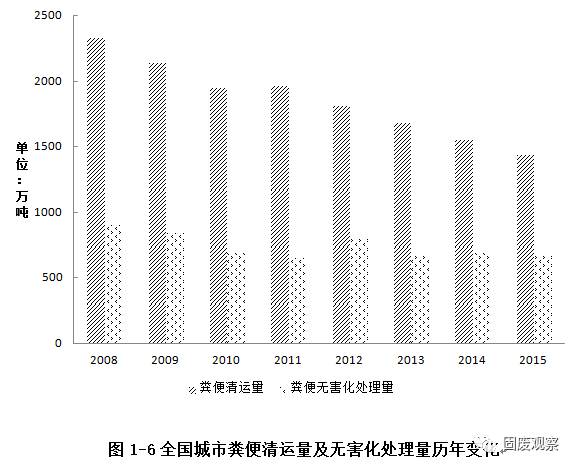

2015年全國城市共清運糞便1436.77萬噸���,無害化處理量673.67萬噸,無害化處理率為46.89%�。清運量較2014年繼續(xù)保持下降,但無害化處理率繼續(xù)保持上升���,較上一年增加2.30%。

3.道路清掃

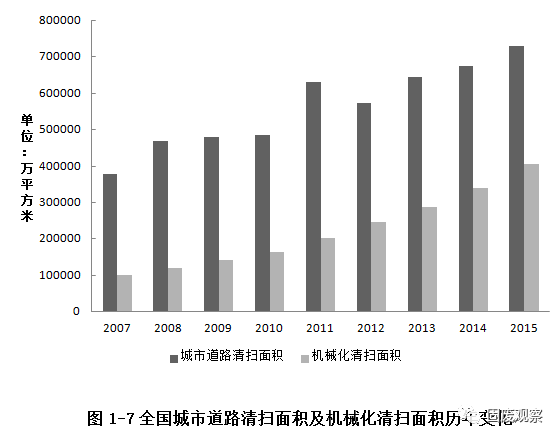

2015年全國城市道路清掃面積730333萬平方米��,其中機(jī)械化清掃面積405569萬平方米����,占全部清掃面積55.53%���。全國城市道路清掃面積累計比2014年增加8%,機(jī)械化清掃面積比2014年增長18.9%�,道路機(jī)械清掃作業(yè)率繼續(xù)顯著提高。

2015年全國縣城道路清掃面積237499萬平方米���,其中機(jī)械化清掃面積103224萬平方米�,占全部清掃面積43.46%���,較2014年的34.36%大幅增長了9.1個點�,反映了縣城道路清掃機(jī)械化作業(yè)率近一年增長迅猛���。

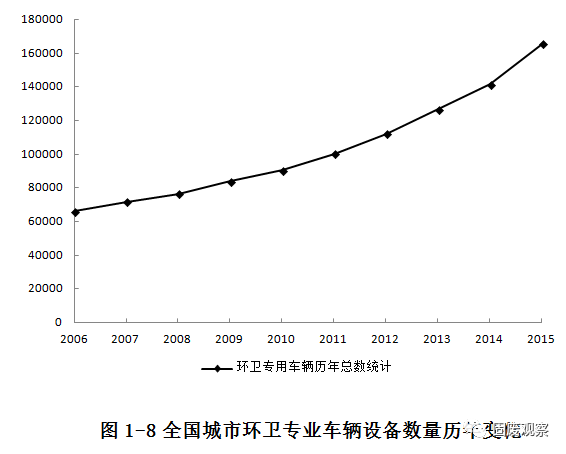

4.環(huán)衛(wèi)專用車輛設(shè)備

2015年全國城市環(huán)衛(wèi)專用車輛設(shè)備總數(shù)達(dá)到165725臺(輛)�����,比2014年增加24294臺(輛)��,增長率達(dá)到17.18%����。2006至2015年的10年期間����,環(huán)衛(wèi)專用車輛總數(shù)平均年增長率達(dá)到8.51%����,持續(xù)保持高速增長���。

2015年全國縣城環(huán)衛(wèi)專用車輛設(shè)備總數(shù)為42702臺(輛)����,比2014年增加3789臺(輛)�����,增長率為9.74%����,環(huán)衛(wèi)專用車輛設(shè)備的不斷增加促使縣城環(huán)衛(wèi)作業(yè)機(jī)械率的快速增加。

政策助力新能源環(huán)衛(wèi)機(jī)械市場迅速崛起

2015年4月����,財政部、科技部�、工業(yè)和信息化部��、發(fā)展改革委出臺了《關(guān)于2016-2020年新能源汽車推廣應(yīng)用財政支持政策的通知》,通知明確了“純電動���、插電式混合動力(含增程式)等專用車�、貨車推廣應(yīng)用補助標(biāo)準(zhǔn):按電池容量每千瓦時補助1800元����,并將根據(jù)產(chǎn)品類別、性能指標(biāo)等進(jìn)一步細(xì)化補貼標(biāo)準(zhǔn)”��。地方政府紛紛積極響應(yīng)國家新能源環(huán)衛(wèi)車政策�,按照1:1標(biāo)準(zhǔn)配套補助新能源環(huán)衛(wèi)車。隨著政府補貼制度的出臺�����,也迅速推動了新能源環(huán)衛(wèi)車市場的興起����。截止到2015年6月工信部《車輛生產(chǎn)企業(yè)及產(chǎn)品》第273批公告,純電動環(huán)衛(wèi)車有效公告已達(dá)207個��,涉及到46家環(huán)衛(wèi)車輛改裝企業(yè)的 19種車型�����。2015年1~10月我國純電動垃圾車?yán)塾嬌a(chǎn)301輛,純電動掃路車生產(chǎn)120輛�����,都比以往有了大幅提升��。

國家和地方繼續(xù)推行生活垃圾分類政策���,部分示范地區(qū)形成有效分類經(jīng)驗

2015年以來���,國家和地方繼續(xù)從政策層面上推動和支持垃圾分類工作。在國家層面上�,2015年4月,《中共中央國務(wù)院關(guān)于加快推進(jìn)生態(tài)文明建設(shè)的意見》要求按照減量化���、再利用�、資源化的原則���,實行垃圾分類回收;2015年9月�,中共中央國務(wù)院印發(fā)的《生態(tài)文明體制改革總體方案》明確提出加快建立垃圾強(qiáng)制分類制度;2016年3月�,“十三五”規(guī)劃綱要發(fā)布,明確要加強(qiáng)“生活垃圾分類回收”與“再生資源回收”有效銜接;2016年6月,國家發(fā)改委�、住建部聯(lián)合發(fā)布《垃圾強(qiáng)制分類制度方案(征求意見稿)》,《方案》提出了垃圾分類的總體要求和目標(biāo)�����,劃定了垃圾強(qiáng)制分類實施范圍和對象�,制定了實現(xiàn)任務(wù)目標(biāo)的實施路線����。與此同時,垃圾分類地方性法規(guī)也陸續(xù)出臺��,2015年9月25日����,《廣東省城鄉(xiāng)生活垃圾處理條例》審議通過,《條例》將農(nóng)村生活垃圾分類納入法制軌道����,形成了生活垃圾處理的全域化和全程減量分類體系;2015年7月30日,《杭州市生活垃圾管理條例》獲批��,提出了將逐步推行生活垃圾分類投放信息納入個人信用系統(tǒng)的制度;2015年11月27日��,《沈陽市生活垃圾管理條例》獲批,條例單設(shè)減量與分類章節(jié)�,對垃圾分類要求進(jìn)行了明確規(guī)定。

2015年4月�����,住建部等五部委發(fā)文確定了將26個城市(區(qū))作為第一批示范城市(區(qū))��,部分示范城市(區(qū))在特定領(lǐng)域形成了垃圾分類寶貴經(jīng)驗����。包括再生資源回收利用的“蘇州經(jīng)驗”,主要通過規(guī)范社區(qū)回收網(wǎng)絡(luò)體系�����,創(chuàng)新社區(qū)回收網(wǎng)絡(luò)模式和建立再生資源回收利用網(wǎng)絡(luò)體系等手段形成再生資源回收利用經(jīng)驗����。“綠色賬戶”正向激勵機(jī)制推進(jìn)垃圾分類���、群眾參與的“上海模式”在鼓勵和引導(dǎo)市民正確履行垃圾分類管理法規(guī)���、參加日常生活中的干濕垃圾分類方面取得了積極的效應(yīng),并已經(jīng)形成規(guī)模效應(yīng)和品牌效應(yīng)。廣州在低價值可回收物回收處理領(lǐng)域取得了明顯的成就���,主要通過政府采購方式向企業(yè)購買低值可回收物回收處理服務(wù)���。

再生資源回收行業(yè)增勢陷入頹勢,“互聯(lián)網(wǎng)+回收”模式不斷涌現(xiàn)

根據(jù)商務(wù)部發(fā)布的《中國再生資源回收行業(yè)發(fā)展報告(2016)》���,截至2015年底,我國廢鋼鐵�����、廢有色金屬�、廢塑料、廢輪胎��、廢紙�、廢棄電器電子產(chǎn)品、報廢汽車�����、報廢船舶���、廢玻璃����、廢電池等十大類別的再生資源回收總量約為2.46億噸,同比增長僅0.3%��。受國內(nèi)外經(jīng)濟(jì)形勢影響��,國內(nèi)再生資源市場震蕩不強(qiáng)��,呈疲軟狀態(tài)�,主要品種再生資源價格持續(xù)下跌,再生資源回收利用企業(yè)利潤持續(xù)走低�����?����!笆盎摹贝筌姾蛡€體戶的積極性逐漸下降���,回收市場呈現(xiàn)“利大搶收��、利小不收”的局面����,導(dǎo)致再生資源尤其是低價值回收物回首難度大,部分大城市呈現(xiàn)廢品回流至環(huán)衛(wèi)收運系統(tǒng)情況���。

與此同時���,多個企業(yè)通過二維碼等物聯(lián)網(wǎng)技術(shù)跟蹤產(chǎn)品及廢棄物流向,梳理回收渠道�,優(yōu)化回收網(wǎng)點布局,完善再生資源回收體系��。典型互聯(lián)網(wǎng)企業(yè)代表��,如淘綠�����、愛回收����、回收哥���、綠貓���、再生活�����、幫到家��、綠色地球��、舊貨郎等���,利用互聯(lián)網(wǎng)搭建在線交易平臺,促使再生資源交易市場由線下向線上線下結(jié)合轉(zhuǎn)型升級�,減少了回收環(huán)節(jié),降低了回收成本�����,提升了企業(yè)競爭力���。

低價競標(biāo)成為鄰避運動后又一重大挑戰(zhàn)��,藍(lán)色3.0對行業(yè)提出更高服務(wù)標(biāo)準(zhǔn)

2015年���,國內(nèi)生活垃圾焚燒發(fā)電行業(yè)最引人注目的是不斷走低的垃圾處理價格���。為爭奪項目,行業(yè)內(nèi)公司的投標(biāo)報價甚至呈現(xiàn)斷崖式下跌���。2015年8月綠色動力以26.8元/噸中標(biāo)蚌埠項目�����,2015年10月天津泰達(dá)以26.5元/噸中標(biāo)江蘇高郵項目�,12月18日開標(biāo)的紹興市循環(huán)生態(tài)產(chǎn)業(yè)園區(qū)垃圾焚燒項目PPP政府采購(規(guī)模為2250噸/日���,含場外及園區(qū)投資約3億元)���,重慶三峰18元的報價直接擊破20元水平����。不斷走低的垃圾貼費不僅引發(fā)了業(yè)界廣泛質(zhì)疑,更引起了《南方周末》等知名社會媒體的關(guān)注����。這邊垃圾焚燒再添新疾,那邊鄰避效應(yīng)的頑疾還未根治�。2015年以來又發(fā)生多起與垃圾焚燒相關(guān)的沖突事件�,包括武漢垃圾焚燒廠違法運行事件����、廣州羅定垃圾焚燒廠因群眾抗議取消事件、浙江象山垃圾處理項目引起警民沖突����、湖北仙桃垃圾焚燒事件,以及陜西和海南等地均發(fā)生反對垃圾焚燒事件�����。

低價競爭加上尚未緩解的鄰避效應(yīng)已成為制約焚燒行業(yè)發(fā)展的兩大頑疾��,且持續(xù)伴隨在焚燒行業(yè)發(fā)展的整個周期中�����。垃圾焚燒正在努力進(jìn)入藍(lán)色焚燒3.0時代����,把垃圾燒到極致的理念轉(zhuǎn)為品牌和服務(wù),以解決當(dāng)前影響行業(yè)發(fā)展的問題����。據(jù)悉藍(lán)色焚燒3.0應(yīng)具備3個要素��。首先���,藍(lán)色焚燒是品牌,藍(lán)色品牌應(yīng)高端���、高產(chǎn)�、高效�����,同時也是高價����。其次,藍(lán)色焚燒3.0時代還要建立標(biāo)準(zhǔn)�����,除了服務(wù)標(biāo)準(zhǔn)��,還要建立建設(shè)標(biāo)準(zhǔn)���、管理標(biāo)準(zhǔn)����、環(huán)境標(biāo)準(zhǔn)�、設(shè)計標(biāo)準(zhǔn)等一系列標(biāo)準(zhǔn)。最后藍(lán)色焚燒重在服務(wù)����。包括整個品牌的服務(wù)、管理服務(wù)��,以及操作指導(dǎo)�����、專業(yè)培訓(xùn)與咨詢等��。

填埋二次污染控制標(biāo)準(zhǔn)日趨嚴(yán)格����,存量垃圾治理取得階段性成果

垃圾填埋過程產(chǎn)生的滲濾液和惡臭是重要的二次污染物,也是填埋處置工藝的重點控制環(huán)節(jié)�。隨著填埋技術(shù)標(biāo)準(zhǔn)的逐漸完善和污染控制標(biāo)準(zhǔn)的日趨嚴(yán)格,在滲濾液和惡臭控制方面�����,也催生了新型的業(yè)務(wù)模式和治理技術(shù)。滲濾液處理設(shè)施采用融資租賃�����、政府采購服務(wù)和托管運行等合作模式����,提高滲濾液達(dá)標(biāo)處理水平,降低政府投資和運行成本�。企業(yè)聯(lián)合研發(fā)無人推土機(jī)等填埋機(jī)械,提高填埋工作效率���,改善填埋工作環(huán)境��。進(jìn)一步拓展填埋場惡臭控制思路����,上海地區(qū)在生活垃圾收運系統(tǒng)源頭噴灑微生物除臭劑���,抑制垃圾運輸過程中產(chǎn)生的惡臭強(qiáng)度�,降低末端作業(yè)過程惡臭污染程度����,探索惡臭治理的全過程控制。

在《“十二五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》中�����,存量垃圾治理被首次寫入建設(shè)任務(wù)�,全國預(yù)計實施存量治理項目1882個.其中,不達(dá)標(biāo)生活垃圾處理設(shè)施改造項目503個�����,衛(wèi)生填埋場封場項目802個����,非正規(guī)生活垃圾堆放點治理項目577個。根據(jù)不完全統(tǒng)計�����,2015年�,我國一共開展存量垃圾治理993座,取得了階段性成果。從2015年存量垃圾治理項目實施情況來看���,治理工作涵蓋了衛(wèi)生填埋場封場治理和簡易堆場封場兩個方面�,主要治理方式為原地封場處理,技術(shù)措施包含堆體整治�、封場覆蓋、填埋氣導(dǎo)排利用����、滲濾液達(dá)標(biāo)處理、雨水導(dǎo)排�、綠化等。

餐廚垃圾第一批試點城市驗收效果不甚理想���,設(shè)施建設(shè)進(jìn)度和工藝技術(shù)發(fā)展較為緩慢

2011年7月���,國家發(fā)改委公示了第一批33個餐廚垃圾處理試點城市(區(qū))。2016年5月�,第一試點城市迎來驗收,發(fā)改委等發(fā)出了《關(guān)于開展部分餐廚廢棄物資源化利用和無害化處理試點城市終期驗收和資金清算的通知》(發(fā)改辦環(huán)資[2016]1157號)����,要求試點城市提交自評估報告等材料,然后由第三方機(jī)構(gòu)復(fù)核并視情況進(jìn)行現(xiàn)場抽查�����。但是第一批33個試點城市中�,僅南昌��、濰坊����、重慶(主城區(qū))���、青島、蘭州�����、銀川6個城市通過了驗收��,整體建設(shè)進(jìn)展滯后于預(yù)期����,效果不甚理想。

據(jù)不完全統(tǒng)計����,截至2016年9月底,全國31座省市����、共計100個餐廚垃圾試點城市(區(qū))中�����,餐廚垃圾處理設(shè)施處于項目前期的共有31座����,在建設(shè)施共有23座����,已建成設(shè)施共有50座,總計處理設(shè)施104座���、全部建成后處理能力將達(dá)到1.97萬t/d�。但是除第一批和第二批試點城市多數(shù)餐廚垃圾處理設(shè)施已建成外�,目前剩余三批試點城市的處理設(shè)施多數(shù)尚處于項目前期或者項目建設(shè)階段,整體設(shè)施進(jìn)度較為緩慢���。

在處理工藝方面�����,根據(jù)對試點城市90座餐廚垃圾處理設(shè)施的統(tǒng)計��,以厭氧發(fā)酵為主的處理設(shè)施占78.89%���,采用高溫快速好氧發(fā)酵的設(shè)施占6.67%��,采用好氧堆肥的設(shè)施站4.44%���,固液分離后液體厭氧、固體堆肥或制飼料(復(fù)合處理)的設(shè)施占5.56%��,采用其他處理技術(shù)的占4.44%��。厭氧發(fā)酵仍然是主流技術(shù)�,但目前各處理工藝均未能形成穩(wěn)定有效技術(shù)路線��,或多或少存在臭氣污染���、效果不穩(wěn)定或產(chǎn)品資源化率低等問題��。

建筑垃圾處理逐漸進(jìn)入快速通道�����,整體技術(shù)水平依然落后

從2015年開始�,據(jù)不完全統(tǒng)計共有153座建筑垃圾處理設(shè)施投運�,總規(guī)模約55億噸�����。新投運設(shè)施主要集中在東部和中部地區(qū)�,共137座��,新增規(guī)模49億噸���,占投運設(shè)施規(guī)模的89%;西部地區(qū)16座����,規(guī)模6億噸���。從統(tǒng)計數(shù)據(jù)來看�����,統(tǒng)計范圍內(nèi)有64%的規(guī)范化處理設(shè)施為2015年后新投運設(shè)施�,目前���,建筑垃圾處理處于逐步進(jìn)入快速發(fā)展階段����。

但是,建筑垃圾的處理在我國仍處于起步階段��,存在不規(guī)范處理設(shè)施多����、風(fēng)險大和資源化利用比例低等問題。據(jù)2016年對18個省/直轄市/自治區(qū)的進(jìn)行統(tǒng)計����,截至2016年上半年,統(tǒng)計范圍內(nèi)共有建筑垃圾處理廠867處���,其中規(guī)范化建筑垃圾處理設(shè)施238座,占建筑垃圾處理廠總數(shù)的28%����,不規(guī)范的處理設(shè)施數(shù)量巨大。在規(guī)范化建筑垃圾處理設(shè)施中��,有資源化處理廠67座���,占比28%����。從開展建筑垃圾資源化處置的試點城市來看,整體生產(chǎn)技術(shù)水平不高����,處理手段單一,以傳統(tǒng)砂石料生產(chǎn)工藝和移動式成套破碎篩分設(shè)備為主���,缺乏系統(tǒng)���、有效的除雜設(shè)施,勞動強(qiáng)度大�����,再生骨料產(chǎn)品質(zhì)量不理想�����,廢品率高�����。此外����,目前國內(nèi)的建筑垃圾資源化企業(yè)普遍存在“收運難”和“吃不飽”的現(xiàn)象����,并且建筑垃圾再生產(chǎn)品售價比常規(guī)天然材料產(chǎn)品低����,銷路也不暢。

固廢資本市場繼續(xù)風(fēng)云涌動����,眾多企業(yè)繼續(xù)借助資本力謀拓展

2015年,固廢資本市場繼續(xù)風(fēng)云涌動�����,企業(yè)的并購爭奪動作頻繁��,整個固廢行業(yè)資本市場可圈可點���。其中有東方園林、鐵漢生態(tài)與上風(fēng)高科等破門而入的新軍��,分別大舉進(jìn)軍固廢處理領(lǐng)域����。還有通過并購繼續(xù)大舉延伸產(chǎn)業(yè)鏈的老牌環(huán)保企業(yè)�,典型代表有啟迪桑德億元并購3家再生企業(yè)����,迅速成為電子廢棄物處置行業(yè)第一梯隊;云南水務(wù)擬4.1億對山東騰躍增資,進(jìn)一步擴(kuò)張危廢處理市場;瀚藍(lán)環(huán)境牽手德國瑞曼迪斯工業(yè)服務(wù)國際有限公司�,力求繼續(xù)拓展行業(yè)產(chǎn)業(yè)鏈等。2015年固廢企業(yè)走出海外的力度也大幅增加���,首創(chuàng)股份繼51億大手筆購買新西蘭固廢廠后���,又以11億收購新加坡固廢處理公司ECO 工業(yè)環(huán)保工程私人有限公司100%股份;北控水務(wù)集團(tuán)、光大國際與首創(chuàng)集團(tuán)等中國國企正在競購德國廢物管理公司Energy from Waste (EEW);環(huán)衛(wèi)裝備龍頭企業(yè)之一的中聯(lián)重科聯(lián)合曼達(dá)林基金共同出資6700萬歐元收購意大利LADURNER公司75%股權(quán)�����,高起點全面跨入全球環(huán)境產(chǎn)業(yè)�。據(jù)E20統(tǒng)計,2015年固廢領(lǐng)域發(fā)生及擬進(jìn)行的并購案例有42起����,涉及交易總金額近170億,比去年同期增長60多億元��。

趨勢展望

生活垃圾焚燒行業(yè)機(jī)遇與挑戰(zhàn)繼續(xù)并存,行業(yè)信息公開監(jiān)管趨嚴(yán)

發(fā)改委����、住建部發(fā)布的《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃(征求意見稿)》中,依然在持續(xù)提升焚燒處置的行業(yè)地位���,提出了下述建設(shè)目標(biāo):到2020年底�,全國城鎮(zhèn)生活垃圾焚燒處理設(shè)施能力占無害化處理總能力的50%以上���,其中東部地區(qū)達(dá)到60%以上;到2020年底����,具備條件的直轄市�、計劃單列市和省會城市(建成區(qū))要實現(xiàn)原生垃圾“零填埋”。因此預(yù)計“十三五”期間�,焚燒設(shè)施建設(shè)仍將維持高速推進(jìn),到2020年底�,相關(guān)項目關(guān)聯(lián)投資可能達(dá)千億元。但是目前垃圾焚燒行業(yè)已經(jīng)從藍(lán)海變成了紅海��,使得產(chǎn)業(yè)發(fā)展既存在巨大的機(jī)遇�,也存在很多的不確定因素和挑戰(zhàn)�����,特別是鄰避效應(yīng)和低價競爭這兩大行業(yè)頑疾,更是直接制約了項目的落地和高水平項目的建設(shè)運行�����。標(biāo)準(zhǔn)提高�����、監(jiān)管趨嚴(yán)�、低價競爭及成本提升,為行業(yè)的發(fā)展形成了壓力�,但也為有社會責(zé)任感的高水平企業(yè)提供了機(jī)遇。破解行業(yè)頑疾���,推動行業(yè)進(jìn)步����,化解挑戰(zhàn)�����、尋找機(jī)遇��,需要政府和企業(yè)共同努力。

在社會環(huán)境保護(hù)要求越來越嚴(yán)格的大背景下�����,進(jìn)一步嚴(yán)格化��、公開化��、法制化的政府監(jiān)管已成為行業(yè)的共識�,也是批結(jié)鄰避效應(yīng)和轉(zhuǎn)型升級的必由之路。企業(yè)的治理要規(guī)范化����,公眾的參與要常態(tài)化,社會的監(jiān)督要更加嚴(yán)格化���、多元化���。在“十三五”規(guī)劃(征求意見稿)中,也持續(xù)強(qiáng)化設(shè)施監(jiān)管的重要性�����,要求到2020年底�,建立較為完善的城鎮(zhèn)生活垃圾處理監(jiān)管體系�,并要求生活垃圾焚燒處理設(shè)施應(yīng)落實日常監(jiān)管與定期監(jiān)督性監(jiān)測制度�����,以生活垃圾焚燒廠為重點����,加快建立生活垃圾焚燒廠運營月報制度��、年報制度����,并按要求主動公開相關(guān)信息。對不能在線監(jiān)控的污染物如二噁英等���,監(jiān)控頻次嚴(yán)格執(zhí)行國家標(biāo)準(zhǔn)規(guī)范����。預(yù)計在“十二五”工作經(jīng)驗的基礎(chǔ)上���,“十三五”期間的監(jiān)管工作�����,依據(jù)將更加規(guī)范�����,技術(shù)將更加專業(yè)��,機(jī)制將更加完善���,信息將更加透明���,力度將更加強(qiáng)硬。設(shè)施監(jiān)管必將成為化解鄰避危機(jī)的利器�,推動行業(yè)前進(jìn)。

生活垃圾填埋比例繼續(xù)下降��,封場修復(fù)和存量整治是下階段工作重點

根據(jù)《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃(征求意見稿)》的規(guī)劃目標(biāo)�,到2020年,預(yù)計全國城鎮(zhèn)生活垃圾填埋處理能力占無害化處理總能力的比例會由目前的63.74%下降到50%以內(nèi)����,尤其未來五年內(nèi),以上海��、深圳等為代表的有條件的城市和地區(qū),將會顯著減少原生垃圾填埋量�����,垃圾填埋場將主要作為填埋焚燒殘渣和應(yīng)急使用���。雖然填埋處置比例將會繼續(xù)下降,但是規(guī)劃明確指出�,衛(wèi)生填埋技術(shù)作為生活垃圾的最終處置方式,是每個地區(qū)必須具備的保障手段�。原則上,縣級生活垃圾填埋場剩余庫容應(yīng)能夠滿足該地區(qū)10年以上的垃圾焚燒殘渣及生活垃圾填埋處理要求�。

同時,在全國范圍內(nèi)仍有大量的填埋場����,特別是簡易堆場,進(jìn)入封場階段����,填埋工作的重點轉(zhuǎn)為封場修復(fù)和二次污染控制,以及存量垃圾的綜合整治等內(nèi)容����。根據(jù)規(guī)劃,“十三五”期間,政府將會繼續(xù)加大存量垃圾的治理力度�,預(yù)計“十三五”期間實施垃圾填埋場封場治理項目845個,擬封場處理能力147585噸/日����,占當(dāng)前填埋處理能力的21%,存量整治工程投資77億元���。對于非正規(guī)生活垃圾堆放點����,優(yōu)先開展水源地等重點區(qū)域治理工作;對于滲濾液處理不達(dá)標(biāo)的設(shè)施���,盡快新建或改造處理設(shè)施;對于服役期滿的填埋設(shè)施�,按照相關(guān)要求進(jìn)行規(guī)范封場��。規(guī)劃還規(guī)定��,到2020年底���,建立較為完善的城鎮(zhèn)生活垃圾處理監(jiān)管體系�。表明未來政府主管部門將會采取多種措施��,對垃圾填埋過程、二次污染控制�����、封場修復(fù)等環(huán)節(jié)嚴(yán)格監(jiān)管����,特別是加強(qiáng)對衛(wèi)生填埋場滲濾液、填埋氣體排放和滲漏情況的監(jiān)測�����,以及填埋場監(jiān)測井的管理和維護(hù)�,促進(jìn)設(shè)施的高效達(dá)標(biāo)運轉(zhuǎn)��。

餐廚垃圾運營市場值得期待

“十三五”期間將進(jìn)一步加強(qiáng)餐廚廢棄物資源化利用與無害化處理工作��,積極推動設(shè)區(qū)城市餐廚垃圾的分類收運和處理���。在能力建設(shè)方面����,提出“十三五”期間將繼續(xù)推進(jìn)餐廚垃圾無害化處理和資源化利用能力建設(shè)��,力爭達(dá)到4.1萬噸/日的處理能力。整個餐廚垃圾專項工程投資約221億元���,約占全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)總投資的7.8%��。如果按日處理量達(dá)到4.1萬t/d��,整個運營市場規(guī)模將有望達(dá)到百億元�,當(dāng)前我們統(tǒng)計的所有立項或在建和已完成的項目有104項���,即便全部完成后����,處理能力也只有1.97萬t/d����,不足規(guī)劃能力的一半,而實際已完成建設(shè)的餐廚垃圾項目不過50座��,因此未來餐廚處理行業(yè)非常具有潛力�,未來“十三五”期間的發(fā)展值得期待。

環(huán)衛(wèi)服務(wù)行業(yè)的市場化將進(jìn)入高增長期��,市場空間規(guī)模巨大

以道路清掃和垃圾收運為代表的環(huán)衛(wèi)服務(wù)行業(yè)一直面臨人力成本占比高�、機(jī)械化率低�、和老齡化嚴(yán)重等問題����,隨著政府和民眾對城市環(huán)衛(wèi)質(zhì)量要求持續(xù)提高背景下,以及政府購買服務(wù)及PPP政策的推動下����,整個環(huán)衛(wèi)服務(wù)行業(yè)的市場化程度正在快速前進(jìn)?��!笆濉逼陂g將迎來全行業(yè)市場化的快速成長期����,有望從目前的10%~15%市場化滲透率提高到50%以上���。按2015年我國城市清掃面積73.03億平方米、垃圾清運量1.91億噸測算����,2015年環(huán)衛(wèi)服務(wù)行業(yè)規(guī)模已經(jīng)超過到1000億元。清掃質(zhì)量提高導(dǎo)致的單價上升與清掃面積不斷提高兩大驅(qū)動力下�,行業(yè)將呈10%~15%的增速發(fā)展,預(yù)計到2020年市場化率達(dá)到60%的情況下��,環(huán)衛(wèi)市場化部分的營收將超過1000億元。因此整個市場空間規(guī)模巨大��,甚至有專業(yè)機(jī)構(gòu)提出未來中國最大的環(huán)保企業(yè)有望在環(huán)衛(wèi)領(lǐng)域產(chǎn)生���。

信息化�、智能化將引領(lǐng)行業(yè)管理和技術(shù)模式不斷升級

隨著信息化技術(shù)的不斷成熟和發(fā)展����,國內(nèi)環(huán)衛(wèi)行業(yè)也正逐漸進(jìn)入信息化管理時代,以信息化帶動環(huán)衛(wèi)行業(yè)大跨越的階段也成為必然趨勢���,環(huán)衛(wèi)市場自身也需要跟上時代向智能化����、信息化���、精細(xì)化���、一體化方向發(fā)展,智能化已經(jīng)成為行業(yè)發(fā)展的重要趨勢���。智慧化環(huán)衛(wèi)依托物聯(lián)網(wǎng)技術(shù)可以實現(xiàn)對環(huán)衛(wèi)工人和環(huán)衛(wèi)設(shè)備的實時監(jiān)控����,可以及時分配任務(wù)、提高突發(fā)事件應(yīng)急能力�,大大提高企業(yè)管理效率,有效降低管理成本���。除了提升傳統(tǒng)作業(yè)效果���,智慧環(huán)衛(wèi)還給傳統(tǒng)環(huán)衛(wèi)商業(yè)模式帶來了新的可能,例如結(jié)合互聯(lián)網(wǎng)實施物流快遞�����、設(shè)備廣告位出租�����、再生資源上門回收附加業(yè)務(wù)等�。

一些從事物聯(lián)網(wǎng)技術(shù)應(yīng)用的研究人員結(jié)合國內(nèi)環(huán)衛(wèi)行業(yè)信息化管理平臺建設(shè)的實踐經(jīng)驗�,在未來我國環(huán)衛(wèi)事業(yè)信息化發(fā)展之路上,提出了環(huán)衛(wèi)信息化大數(shù)據(jù)平臺構(gòu)建��、適應(yīng)信息化的環(huán)衛(wèi)行業(yè)構(gòu)件平臺建設(shè)�����、大數(shù)據(jù)分析優(yōu)化環(huán)衛(wèi)決策支撐、衛(wèi)生設(shè)施管理GIS平臺網(wǎng)格化以及引入OBD診斷技術(shù)建立環(huán)衛(wèi)車輛智能診斷管理系統(tǒng)等發(fā)展方向��。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品��,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點��。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�����,如發(fā)生涉及內(nèi)容����、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容�����、版權(quán)等問題,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�����,否則視為放棄相關(guān)權(quán)益�����。