我國垃圾焚燒發(fā)電行業(yè)始于1989年,當前在市場規(guī)模和垃圾焚燒量上已經(jīng)得到了超常規(guī)發(fā)展。垃圾焚燒量在“十三五”末將超過填埋量�����,很快形成“焚燒為主���,填埋托底”的垃圾終端處置格局。垃圾焚燒工程不僅在規(guī)模上得到了增長�����,同時在焚燒技術(shù)���、煙氣凈化系統(tǒng)和市場經(jīng)濟模式上也發(fā)生了深刻變化����,以逐漸適應(yīng)我國垃圾特點和社會需求����。隨著垃圾分類的推進,我國垃圾處理格局也將逐步從能量回收型向資源回收型轉(zhuǎn)變�����。

楊 威1,4 鄭仁棟2 張海丹1, 4 朱高俊3 嚴 密3*

(1.浙江浙能技術(shù)研究院有限公司;2.杭州臨江環(huán)境能源有限公司���;3.浙江工業(yè)大學 能源與動力工程研究所��;4.浙江省火力發(fā)電高效節(jié)能與污染物控制技術(shù)研究重點實驗室)

隨著全球經(jīng)濟發(fā)展和城市化推進,城市生活垃圾(下文稱“垃圾”)產(chǎn)生量日益增大�����,垃圾處理處置成為城市可持續(xù)發(fā)展面臨的重要挑戰(zhàn)���。根據(jù)世界銀行《2050年全球固體廢物管理一覽》�,當前全球城市生活垃圾產(chǎn)生量約為20億t/a�����,且到2050年將達到34億t/a��。根據(jù)國家統(tǒng)計年鑒���,中國2018年的垃圾清掃量為2.28億t�,居世界第2位;美國生活垃圾產(chǎn)量約為2.68億t��,居世界第1位��。但中國垃圾人均產(chǎn)生量僅為0.75 kg/d��,美國為2.01 kg/d���。隨著社會經(jīng)濟發(fā)展�,我國垃圾處置壓力將日益增高���。同時���,由于美日歐等發(fā)達國家過去一直向發(fā)展中國家轉(zhuǎn)運垃圾,加之中國鄉(xiāng)鎮(zhèn)垃圾也將逐漸納入城市環(huán)衛(wèi)處理體系���,中國將很快成為全球第1大垃圾處理處置國���,必須做好長期規(guī)劃。衛(wèi)生填埋和焚燒發(fā)電是全球最廣泛應(yīng)用的垃圾處理處置末端技術(shù)����。焚燒技術(shù)在發(fā)達國家應(yīng)用較早���,在20世紀90年代焚燒處置率基本維持穩(wěn)定,當前則主要朝著大機組方向和自動化方向發(fā)展���。新加坡(100%)����、日本(70%)����、瑞士(65%)等國垃圾焚燒率較高�����;美國由于地緣遼闊�,垃圾焚燒處置率基本維持在10%左右。根據(jù)《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》�����,到2020年底�����,具備條件的直轄市、計劃單列市和省會城市(建成區(qū))要實現(xiàn)原生垃圾“零填埋”�,全國城鎮(zhèn)生活垃圾焚燒處理設(shè)施能力占無害化處理總能力的50%以上,其中東部地區(qū)達到60%以上��。在政策支持和實際需求雙輪驅(qū)動下����,我國垃圾焚燒發(fā)電規(guī)模快速發(fā)展��,垃圾焚燒處置量在“十三五”末期將超過填埋量�����。填埋和焚燒均存在鄰避風險和資源回收低的不足�����,垃圾資源化利用和終端處置革命亟須開展�。為提高垃圾的資源化利用,我國全面推進垃圾分類工作��。按照《生活垃圾分類制度實施方案》要求����,到2020年在實施生活垃圾強制分類的城市���,生活垃圾回收利用率達到35%以上。2019年5月�,我國“無廢城市”試點建設(shè)工作正式在16個城市和地區(qū)啟動。2020年1月����,《關(guān)于促進非水可再生能源發(fā)電健康發(fā)展的若干意見》要求加快編制生活垃圾焚燒發(fā)電中長期專項規(guī)劃。因此�,本文回顧了我國垃圾焚燒發(fā)電行業(yè)發(fā)展歷程,梳理目前存在的挑戰(zhàn)以及展望未來發(fā)展趨勢�����,助力實現(xiàn)污染防治攻堅戰(zhàn)階段性目標���。從市場規(guī)模、焚燒爐單廠規(guī)模����、運行時數(shù)和發(fā)電量、污染控制以及投資模式等方面進行分析梳理�����,也對當前存在的挑戰(zhàn)和未來發(fā)展方向做了分析。

垃圾焚燒技術(shù)在我國得到了快速應(yīng)用��。2018年我國垃圾焚燒量達到1.02億t�����,占總無害化量的45%���,將很快形成“焚燒為主�����,填埋托底”的垃圾終端處理格局�����,也還將繼續(xù)由“能量回收型”向“資源回收型”發(fā)展����。垃圾焚燒工程不僅在規(guī)模上得到了增長�,同時在焚燒技術(shù)、煙氣凈化系統(tǒng)和市場競爭形勢上也發(fā)生了深刻變化���。我國垃圾焚燒行業(yè)依然存在較多技術(shù)痛點和發(fā)展瓶頸����,可持續(xù)發(fā)展面臨新的挑戰(zhàn)和機遇。未來����,建議垃圾焚燒企業(yè)和行業(yè)應(yīng)探索中小城市(<50萬人口)垃圾焚燒推廣和盈利模式,響應(yīng)礦化垃圾開采及焚燒處置需求�����,補齊垃圾焚燒飛灰無害化處置和資源化利用短板����;在“提高發(fā)電效率,降低廠用電率”等方面提高技術(shù)水平和管理能力���,加強“鄰利”理念引領(lǐng)��;積極布局國際市場��,重視與高校科研院所的互動���,以推動技術(shù)創(chuàng)新和技術(shù)轉(zhuǎn)移��。

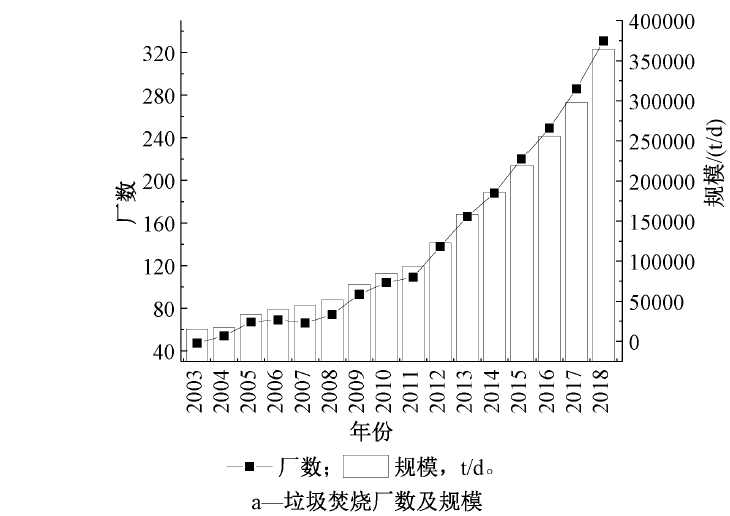

1)焚燒廠建設(shè):中國垃圾焚燒發(fā)電應(yīng)用始于1989年的深圳�,全國垃圾焚燒廠從2003年的47家發(fā)展到2018年底已建成投入運行331座,處置規(guī)模達到36.36萬t/d(合1.33億t/a)����,見圖1a。另根據(jù)蕪湖生態(tài)中心調(diào)研����,2019年4月底有428家垃圾焚燒發(fā)電廠投入運行,并且216家正在建設(shè)��。平均單廠處理規(guī)模也不斷上升���,從2003年的319 t/d發(fā)展到2018年的1101 t/d����,見圖1b����;同時單廠最大規(guī)模不斷提高,其中上海于2019年建成6000 t/d的老港再生能源利用中心����。

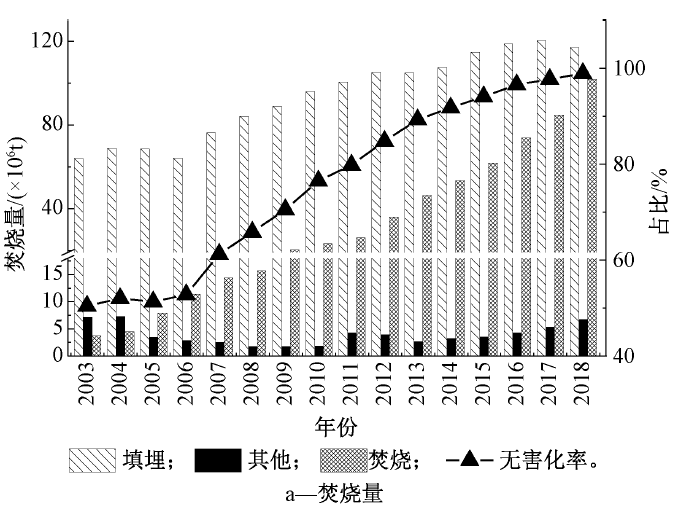

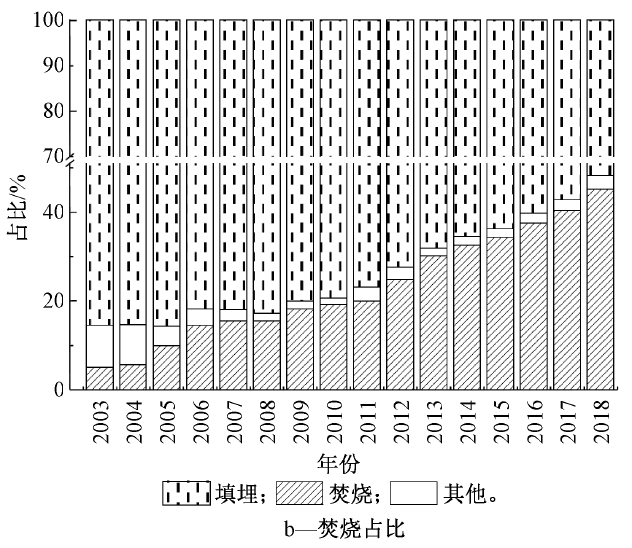

2)焚燒量的發(fā)展:隨著垃圾焚燒廠的建設(shè)���,我國垃圾無害化處置能力和處置量不斷提高。2003年我國垃圾無害化量為0.75億t����,無害化率為50.4%,到2018年垃圾無害化量達到2.26億t�,處理率達到99%(圖2a)。垃圾年焚燒量從2003年的370萬t發(fā)展到2018年的1.02億t(圖2a)����。垃圾焚燒量占無害化處理總量的比例從2003年的4.9%發(fā)展到2018年的45.1%。而且根據(jù)行業(yè)估計到2020年超過50%(圖2b)�����。據(jù)此�,我國將很快進入“焚燒為主,填埋托底”的垃圾終端處理格局�����。

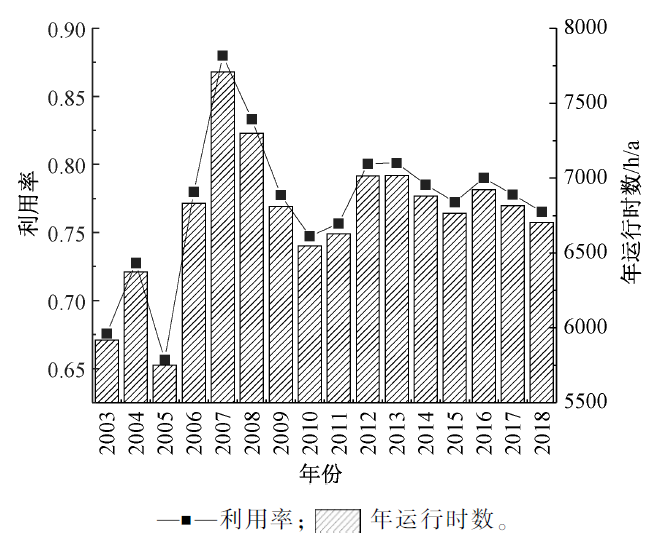

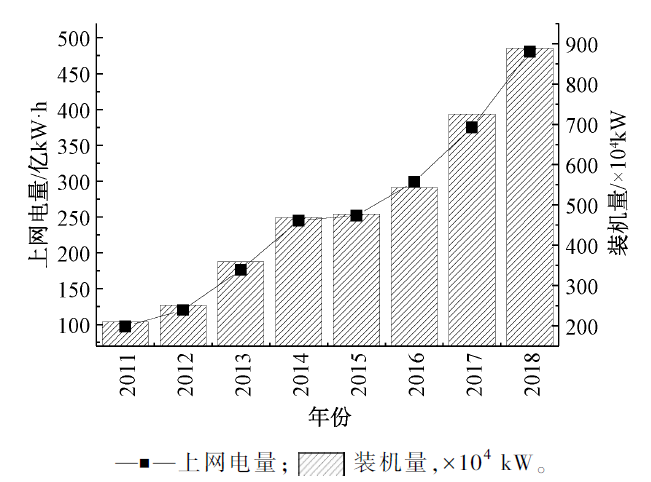

3)焚燒廠實際運行:由于垃圾焚燒廠存在檢修維護以及部分區(qū)域超前建設(shè)等原因����,建設(shè)安裝規(guī)模不等于實際處理能力。根據(jù)建設(shè)規(guī)模和實際焚燒量的統(tǒng)計數(shù)據(jù)��,折算得到垃圾焚燒廠能力利用率���。由圖3可看出:處理能力利用率存在波動��,最高出現(xiàn)在2007年(0.88)�����。將焚燒量折算到滿負荷運行的小時數(shù)��,2007年為7708 h���,2018年為6704 h,近10年來年運行平均時數(shù)均未達到7200 h�����。運行小時數(shù)也會直接影響發(fā)電量��。根據(jù)中電聯(lián)網(wǎng)站信息���,垃圾焚燒廠2011年聯(lián)網(wǎng)裝機量為209.7萬kW����,上網(wǎng)電量為97.23億kW·h,到2018年聯(lián)網(wǎng)裝機量達到889萬kW�,上網(wǎng)電量為481億kW·h,折合節(jié)約標煤1480萬t(圖4)�。入廠垃圾發(fā)電量為300~400 kW·h/t,熱發(fā)電效率為25%~30%�。同時由于各廠技術(shù)、運行水平及廠區(qū)建設(shè)差異���,廠內(nèi)用電占比為15%~20%�,因此上網(wǎng)電量水平為255~340 kW·h/t��。根據(jù)浙江省發(fā)改委公布數(shù)據(jù)統(tǒng)計�,浙江省內(nèi)垃圾焚燒廠平均上網(wǎng)發(fā)電量287 kW·h/t。國家發(fā)展改革委《關(guān)于完善垃圾焚燒發(fā)電價格政策的通知》規(guī)定����,生活垃圾焚燒廠生活垃圾折算上網(wǎng)電量暫定為280 kW·h/t,并按照該限值進行分類補貼���。

圖3 垃圾焚燒廠利用率

圖4 垃圾焚燒發(fā)電裝機量和上網(wǎng)電量4)主要焚燒技術(shù)應(yīng)用:垃圾焚燒技術(shù)主要有流化床焚燒和爐排爐焚燒��。垃圾焚燒行業(yè)發(fā)展初期�,由于我國垃圾組分復(fù)雜、含水率高及熱值低等原因����,國外引進的爐排爐焚燒技術(shù)適應(yīng)性差和成本高昂���,國內(nèi)自主研發(fā)的流化床焚燒技術(shù)應(yīng)運獲得高速發(fā)展�,在相當長一段時期內(nèi)����,流化床焚燒和爐排爐焚燒市場份額相當,各占40%以上�����。隨著爐排爐焚燒技術(shù)應(yīng)用在我國摸索出“暫存一周”的預(yù)處理模式和爐排爐技術(shù)國產(chǎn)化����,以及流化床技術(shù)“飛灰多”不足的逐步凸顯,使得爐排爐焚燒技術(shù)在我國近10年獲得了超常規(guī)發(fā)展�����。根據(jù)蕪湖生態(tài)中心數(shù)據(jù)計算,2018年底爐排爐市場份額達到80.9%�����。但未來焚燒技術(shù)都將朝著“次高壓和高壓”“年運行8000 h”等目標發(fā)展�����。5)煙氣污染控制:煙氣排放二次污染和健康風險的擔憂一直伴隨著垃圾焚燒技術(shù)的發(fā)展和應(yīng)用推廣���。GB 18485《生活垃圾焚燒污染控制標準》第1版在2000施行���,并于2014年進行了第3次修訂,相較于第1版各項排放限值大幅降低�����,特別是二噁英排放限值從1.0 ng I-TEQ/Nm3降低到0.1 ng I-TEQ/Nm3���。當然��,我國現(xiàn)行排放指標仍與發(fā)達國家存在一定差距���。根據(jù)前期研究����,2010年底垃圾焚燒電廠煙氣排放凈化系統(tǒng)主要是“半干法+活性炭噴射+布袋”�����,而美國垃圾焚燒電廠煙氣凈化系統(tǒng)主要是“SNCR+半干法+活性炭噴射+布袋”�����。美國垃圾焚燒爐SNCR的應(yīng)用率達到57.5%�。隨著生活垃圾焚燒污染控制標準進一步嚴格���,更多的煙氣凈化技術(shù)和設(shè)備被應(yīng)用到我國垃圾焚燒發(fā)電市場��。根據(jù)2018年全國313家垃圾焚燒電廠(處理量428365 t/d)煙氣凈化系統(tǒng)的調(diào)查結(jié)果,“半干法+活性炭噴射+布袋”是目前垃圾焚燒爐基本配置�,占比達到98.1%���;同時SNCR在我國應(yīng)用率也達到69.4%����;其中13家垃圾焚燒電廠安裝了SCR�����,而靜電除塵器依然極少在垃圾焚燒電廠應(yīng)用。通過統(tǒng)計��,目前最主流的煙氣凈化系統(tǒng)是“SNCR+半干法+干法+活性炭噴射+布袋”����,受調(diào)查的電廠中有112家(35.8%,148985 t/d)安裝了此系統(tǒng)�����;其次是“SNCR+半干法+活性炭噴射 + 布袋”(88家����,28.1%,119285 t/d)和“半干法+活性炭+布袋” (83家���,26.5%�,102615 t/d)���。此外����,雖然國家不再強制要求,但目前越來越多的新項目安裝了煙氣“消白”設(shè)備�����。6)灰渣及滲濾液處理:垃圾焚燒發(fā)電行業(yè)在很長一段時期內(nèi)�,環(huán)保監(jiān)管部門和行業(yè)自身都普遍對灰渣與滲濾液處置重視度不足,這給當前垃圾焚燒發(fā)電行業(yè)發(fā)展制造了短板�����。原生滲濾液處理主要采用原廠預(yù)處理再外送污水處理廠和原廠深度處理回用的模式����。原廠處理技術(shù)主要采用“調(diào)節(jié)池+厭氧消化/好氧消化+超/納濾+反滲透”和“調(diào)節(jié)池+A/O膜生物反應(yīng)器+納濾”等體系�。但目前對滲濾液處理的技術(shù)難題是濃縮液的處置,以及工藝對垃圾分類��、轉(zhuǎn)運等引起的滲濾液特性和產(chǎn)量波動的適應(yīng)性問題��。垃圾焚燒會產(chǎn)生底渣和飛灰�����,底渣通常用于初級建材�,飛灰在較長時間內(nèi)都是固化后進垃圾填埋場�,但目前隨著城市填埋場庫容減少��,其處置方法亟須改變�����。7)市場投資與競爭:隨著市場競爭����、廠區(qū)環(huán)境提升及去工業(yè)化要求,垃圾焚燒發(fā)電工程的單位投資額不斷提高����。從10年前的單噸日處理能力平均30萬元提高到當前的50萬元以上,甚至出現(xiàn)了70萬標的��。同時投資方式也變得更加多元��,過去以BOT模式為主�����,現(xiàn)在出現(xiàn)越來越多的PPP項目以及代建項目����。垃圾補貼費卻呈現(xiàn)降低趨勢�,行業(yè)存在“搶占市場為先”的沖動��。目前在經(jīng)濟比較發(fā)達的大城市����,由于用工成本高等因素,垃圾處理費仍可高達150元/t以上���,但普遍在100元/t左右��;在其他城市��,垃圾處理費一般在50~100元/t�;極個別城市由于不理性競爭��,垃圾處理費低于30元/t��。投資強度和投資模式的變化����,市場競爭更充分與激烈���,垃圾焚燒發(fā)電資本主體格局也發(fā)生了明顯變化��。中國垃圾焚燒發(fā)電行業(yè)在過去10年獲得了顯著發(fā)展����,這得益于國家政策引領(lǐng)和地方城市實際需求。同時�����,外部發(fā)展環(huán)境也不斷變化�����,諸多技術(shù)痛點仍未獲得突破���,使得我國垃圾焚燒發(fā)電行業(yè)遇到了新的發(fā)展瓶頸和挑戰(zhàn)���。

垃圾焚燒發(fā)電行業(yè)未來機遇與挑戰(zhàn)

為應(yīng)對未來新的挑戰(zhàn)和抓住新的發(fā)展機會,我國焚燒行業(yè)應(yīng)重視現(xiàn)有工程的高水平運營�����、國內(nèi)外新市場的開拓和新技術(shù)儲備與應(yīng)用���。以下幾點應(yīng)得到關(guān)注:

根據(jù)市場調(diào)研��,我國垃圾焚燒規(guī)模在500 t/d以下的垃圾焚燒發(fā)電工程很難實現(xiàn)有效盈利����,或政府財政補貼將承受更大壓力。垃圾焚燒投資企業(yè)普遍不愿意進入中小城市����,中小城市的垃圾焚燒項目甚至出現(xiàn)流標、悔標��。但繼續(xù)采用填埋又不可持續(xù)�����,存在政策壓力��,因此中小城市(<50萬人口)的垃圾處理轉(zhuǎn)型升級成為難題��。如何解決垃圾資源化及能源化利用也成為垃圾焚燒發(fā)電行業(yè)的現(xiàn)實挑戰(zhàn)�。各地也正在探索多種突破,包括農(nóng)村和鄉(xiāng)鎮(zhèn)垃圾也將納入城市環(huán)衛(wèi)體系�,推進垃圾處理城鄉(xiāng)一體化�,擴大垃圾焚燒工程服務(wù)范圍�;將污水污泥����、一般工業(yè)垃圾以及礦化垃圾等納入焚燒對象,提升焚燒工程適應(yīng)能力�;將垃圾進行分選燃料化,進行區(qū)域協(xié)同處理�����,如區(qū)域共建共享以及與熱電廠耦合處置等��。但目前仍沒有成熟的和可復(fù)制的方案和經(jīng)驗����,需要在經(jīng)濟收益模式創(chuàng)新、焚燒技術(shù)提升和垃圾轉(zhuǎn)運政策支撐等方面繼續(xù)探索�。

我國垃圾分類工作正在有序地大力推進,將對垃圾資源化利用和終端處置產(chǎn)生深遠影響��。垃圾源頭分類提高了源頭實現(xiàn)功能型和材料型回收���,但也對終端利用和處置提出了新要求�����。我國各地垃圾分類主要分成可回收��、可燃燒����、濕垃圾及危險垃圾?����?苫厥蘸臀kU垃圾的處理相對明確��,但可燃燒和濕垃圾部分的資源化利用率不高���。分類后進入垃圾焚燒廠的可燃燒垃圾成分及熱值將發(fā)生顯著變化����,對現(xiàn)有垃圾焚燒廠的適應(yīng)性挑戰(zhàn)已經(jīng)顯現(xiàn)��。垃圾熱值超過設(shè)計熱值�,對焚燒爐膛溫度控制優(yōu)化提出新要求,同時垃圾量下降對企業(yè)經(jīng)濟效益也產(chǎn)生了影響�。目前各地普遍對濕垃圾的處理能力不足,技術(shù)也存在短板�。我國城市生活垃圾中50%左右為餐廚垃圾�����,根據(jù)報告,僅廚余垃圾年產(chǎn)生量就超過3000萬t��?���;诶诸惓掷m(xù)推進的預(yù)期,將倒逼垃圾終端利用與處置進行革命�����,提高終端資源化和能源化的深度和價值��。

根據(jù)統(tǒng)計�����,1990年至今�,我國垃圾填埋量達到30億t。全國城鄉(xiāng)一體化建設(shè)持續(xù)推進�,使得土地區(qū)位功能將發(fā)生變化。老舊填埋場的地理位置相對城市中心距離和土地價值發(fā)生顯著變化后�,老舊填埋場治理及綜合開發(fā)的需求將日益旺盛�,這將驅(qū)動城市管理者對老舊填埋場進行封場修復(fù)或開挖移除�����。大城市的垃圾焚燒能力依然吃緊��,但中小城市在土地開發(fā)需求和焚燒處理能力有富余的雙重因素下��,推動礦化垃圾開采及焚燒處理的熱情將逐漸釋放���。

中國垃圾焚燒工程一直存在“重煙氣�、輕灰渣”現(xiàn)象��,造成灰渣利用與處置技術(shù)研發(fā)和能力建設(shè)滯后�。目前底渣在大型焚燒項目上存在市場利用價值,普遍采用金屬回收和分級建材應(yīng)用模式���。但仍需進一步高值化深度利用技術(shù)的研究和工程示范�����,如有研究報道可將底渣用于氫氣制備���。相對底渣�,飛灰含有更高濃度的重金屬�����、二噁英以及鹽等�����,是當前垃圾焚燒發(fā)電工程面臨的現(xiàn)實挑戰(zhàn)�。飛灰處置市場價格不斷升高�,2000元/t已成為常態(tài)。爐排爐飛灰產(chǎn)生量占垃圾焚燒量的3%~5%����,流化床飛灰產(chǎn)生量占比高達10%以上,這造成垃圾焚燒工程的市場盈利模式不斷承壓?���,F(xiàn)有的飛灰工程化處置技術(shù)主要是穩(wěn)定化填埋和水洗后水泥窯協(xié)同,但是二者都存在明顯短板:穩(wěn)定化填埋存在占用土地���,城市填埋場庫容普遍不足���,同時存在鹽�、重金屬浸出等長期風險�;水洗后水泥窯協(xié)同處置技術(shù)存在高含鹽廢水難以處置和水泥窯地域限制等不足。因此����,飛灰已經(jīng)成為垃圾焚燒工程可持續(xù)發(fā)展的最大瓶頸之一,新型飛灰處置和利用技術(shù)研究和工程示范亟須開展��。

5.工程盈利從規(guī)模效應(yīng)向技術(shù)與管理效應(yīng)轉(zhuǎn)換

過去相當長的一段時期�����,垃圾焚燒工程投資企業(yè)主要依托規(guī)模效應(yīng)盈利�,甚至為了擴大規(guī)模搶占市場,不斷壓低補貼投標價��。但是隨著市場格局穩(wěn)定�����,設(shè)備壽命也逐漸到期�����,工程運行和管理水平差異逐漸凸顯,將逐漸進入“運營為王”時期���。通過高參數(shù)蒸汽以及多聯(lián)產(chǎn)等提高發(fā)電效率和熱效率�����,電泵改汽泵等節(jié)能改造降低廠用電率�����,開展多源固廢混燒及智能電廠等將是今后技術(shù)與管理發(fā)展的方向。地方政府將逐漸能進行全周期成本和效益分析進一步擇優(yōu)選擇運營商�����。同時����,包括垃圾焚燒發(fā)電在內(nèi)的生物質(zhì)能發(fā)電補貼政策存在松動預(yù)期,對現(xiàn)有垃圾焚燒工程構(gòu)成巨大挑戰(zhàn)���。技術(shù)水平和管理能力將成為應(yīng)對政策調(diào)整的最有效手段�,應(yīng)通過先進技術(shù)實現(xiàn)高效發(fā)電����、清潔燃燒�����,通過管理創(chuàng)新實現(xiàn)成本控制和增強競爭力��。

“鄰避”現(xiàn)象一直伴隨著垃圾焚燒工程發(fā)展��,但其一方面阻礙了焚燒發(fā)電工程快速發(fā)展���,另一方面也在倒逼焚燒工程質(zhì)量提升。在鄰避倒逼過程中���,逐漸形成了“鄰利”潛力�����。政府在選擇規(guī)劃過程更注重科學和利益補償平衡����,焚燒工程不斷去工業(yè)化���,融入工業(yè)旅游等多功能元素����,逐漸和周邊社區(qū)形成良性互動。未來��,政府和企業(yè)必須更加重視焚燒工程的“鄰利”���,在選址�、設(shè)計�、建設(shè)和運營等環(huán)節(jié)進行升級,將焚燒工程成為保障地方社會經(jīng)濟發(fā)展和提升周邊居民福祉的有效設(shè)施����。

世界格局正在發(fā)生深刻變化,發(fā)展中國家正成為新興經(jīng)濟體��,但其生活垃圾的無害化率還非常低�,特別是低收入國家垃圾無害化處置率不足10%�����,對垃圾焚燒技術(shù)和裝備需求強烈 �����。隨著國內(nèi)焚燒市場的飽和,國內(nèi)企業(yè)也集聚了“走出去” 的強大意愿?�;凇耙粠б宦贰?倡議的有力推進,我國垃圾焚燒發(fā)電企業(yè)����、技術(shù)和裝備將有更多機會參與一帶一路沿線國家城鎮(zhèn)化建設(shè)。但發(fā)展中國家垃圾焚燒發(fā)電工程推廣也存在較多挑戰(zhàn)����,在法律法規(guī)、技術(shù)標準�、市場模式等方面都還不明確。因此垃圾焚燒發(fā)電工程國際化市場機遇與挑戰(zhàn)并存����,建議積極布局。

科技創(chuàng)新已成為現(xiàn)代經(jīng)濟體和企業(yè)市場競爭的要素�,包括垃圾焚燒企業(yè)在內(nèi)的垃圾處理處置行業(yè),應(yīng)加強與科研院所的互動����,共同推動技術(shù)創(chuàng)新和產(chǎn)業(yè)化應(yīng)用,提升行業(yè)技術(shù)水平�,應(yīng)對與國際企業(yè)在海內(nèi)外市場的競爭。對于二噁英在線檢測�����、等離子飛灰熔融以及鹽回收、礦化垃圾開采���、熱解氣化����、水熱處理���、固體燃料制備���、功能碳制備等技術(shù)研究,行業(yè)均應(yīng)有所關(guān)注和參與���。

我國垃圾焚燒發(fā)電行業(yè)始于1989年����,當前在市場規(guī)模和垃圾焚燒量上已經(jīng)得到了超常規(guī)發(fā)展�����。垃圾焚燒量在“十三五”末將超過填埋量����,很快形成“焚燒為主,填埋托底”的垃圾終端處置格局��。垃圾焚燒工程不僅在規(guī)模上得到了增長�����,同時在焚燒技術(shù)���、煙氣凈化系統(tǒng)和市場經(jīng)濟模式上也發(fā)生了深刻變化�����,以逐漸適應(yīng)我國垃圾特點和社會需求�。隨著垃圾分類的推進���,我國垃圾處理格局也將逐步從能量回收型向資源回收型轉(zhuǎn)變��。我國垃圾焚燒行業(yè)依然存在較多技術(shù)痛點和發(fā)展瓶頸����,未來行業(yè)可持續(xù)發(fā)展面臨新的挑戰(zhàn)和機遇����。垃圾焚燒行業(yè)應(yīng)主動探索中小城市垃圾焚燒工程實施和盈利模式�,響應(yīng)礦化垃圾開采及焚燒處置需求����,補飛灰無害化處置和資源化利用的短板;轉(zhuǎn)變規(guī)模效益到技術(shù)和管理效益����、加強“鄰利”理念引領(lǐng);積極布局國際市場����,重視與高校科研院所的互動�,以推動技術(shù)創(chuàng)新和轉(zhuǎn)移。

來源:楊威,鄭仁棟,張海丹,朱高俊,嚴密.中國垃圾焚燒發(fā)電工程的發(fā)展歷程與趨勢[J].環(huán)境工程.2020,38(12):124-129