我國城市生活垃圾無害化處理方式主要有三種,即衛(wèi)生填埋��、堆肥和焚燒����。這三種主要垃圾處理方式各有優(yōu)缺點,需要根據(jù)土地資源稀缺情況�、垃圾處理量、處理要求���、經(jīng)濟發(fā)展?fàn)顩r��、居民偏好等多方面因素來確定�����。

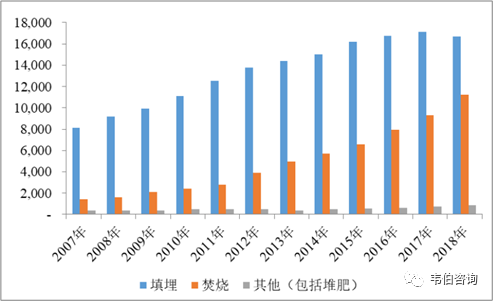

圖表2:2007-2018年我國城市生活垃圾無害化處理量(萬噸)

資料來源:《城鄉(xiāng)建設(shè)統(tǒng)計年鑒》����、韋伯咨詢整理

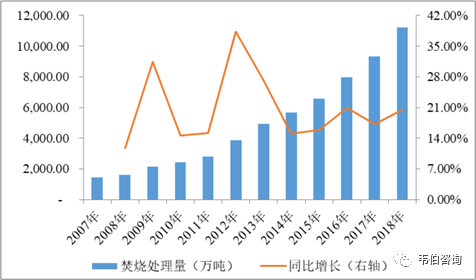

隨著城市生活垃圾“減量化、資源化����、無害化”處理需求的日益增長,我國垃圾焚燒處理近年來發(fā)展迅速�。據(jù)住房和城鄉(xiāng)建設(shè)部統(tǒng)計:2007年至2018年,我國城市生活垃圾焚燒廠年實際處理量從1,446萬噸增長到11,226萬噸����,復(fù)合增長率達20.48%。

圖表3:2007年至2018年我國城市生活垃圾焚燒處理情況

資料來源:《城鄉(xiāng)建設(shè)統(tǒng)計年鑒》����、韋伯咨詢整理

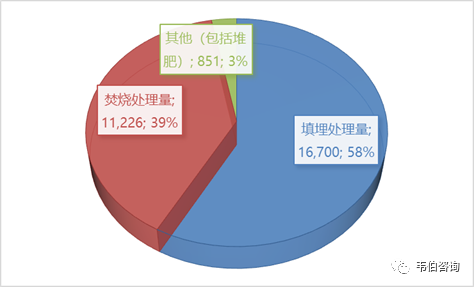

2018年��,我國城市生活垃圾無害化處理量達到28,778萬噸���,其中填埋處理量16,700萬噸�,焚燒處理量11,226萬噸���,其他(包括堆肥)處理量851萬噸���。

目前���,我國城市生活垃圾無害化處理中仍以填埋為主,2018年城市生活垃圾無害化處理中填埋處理占比為58%�、焚燒處理占比為39%。

圖表4:2018年我國城市生活垃圾無害化處理結(jié)構(gòu)(萬噸���,%)

資料來源:住建部�����、韋伯咨詢整理

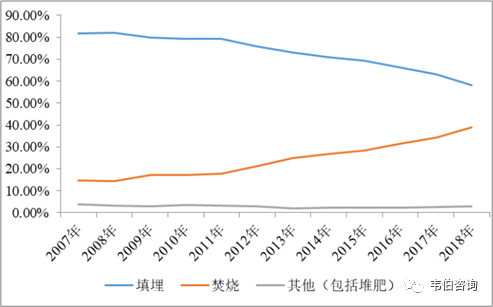

垃圾填埋分解過程中會逐步釋放細菌����、病毒等有害物質(zhì)���,并容易產(chǎn)生垃圾滲濾液����。垃圾滲濾液一旦發(fā)生泄露�����,將對周邊環(huán)境造成二次污染。同時���,垃圾填埋分解緩慢�����,將長期占用大量的土地資源���,而我國“人多地少”的基本國情將長期存在,尤其是城市化進程中城市用地緊張的局面將日益凸顯�����,垃圾填埋場用地受到一定程度的限制�����。在此背景下�����,我國城市生活垃圾填埋處理占比已從2007年的81.70%下降到2018年的58.03%���。

同時�����,根據(jù)《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》���,全國城鎮(zhèn)生活垃圾填埋處理規(guī)模將從2015年的50.15萬噸/日下降到2020年的47.71萬噸/日,處理規(guī)模占比將從2015年的66%下降到2020年的43%��。未來我國城市生活垃圾填埋處理占比仍將持續(xù)下降�����。

圖表5:2007年至2018年我國城市生活垃圾無害化處理方式占比變化情況

資料來源:《城鄉(xiāng)建設(shè)統(tǒng)計年鑒》�、韋伯咨詢

垃圾焚燒處理相較于衛(wèi)生填埋、堆肥等無害化處理方式具有處理效率高���、減容效果好��、資源可回收利用���、對環(huán)境影響相對較小等優(yōu)勢,在國家政策的大力支持下�����,將成為垃圾處理行業(yè)的主流方式。

英國商業(yè)信息咨詢機構(gòu)Visiongain發(fā)布最新報告稱��,2019年全球垃圾發(fā)電市場規(guī)模約164億美元�����,預(yù)計2020至2030年間復(fù)合年均增長率為3.3%����;到2030年該市場規(guī)模將達到226億美元,其中亞太地區(qū)將持續(xù)發(fā)揮領(lǐng)軍作用���。

2020年初����,國際能源署(IEA)在一份報告中指出��,全球在有機廢物利用方面只開發(fā)了“一小部分”���,錯失了很多垃圾發(fā)電的潛在機會�。作為綜合廢物管理策略的重要組成部分�,垃圾發(fā)電將在接下來10年迎來更多潛在商機。

全世界共有生活垃圾焚燒廠超過2100座�����,年焚燒生活垃圾量約2.3億噸���,絕大部分分布于發(fā)達國家��,其中生活垃圾焚燒發(fā)電項目約1200個���。

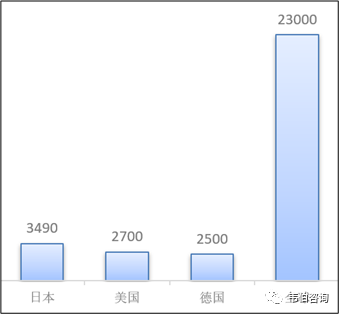

按年處理量分析,2015年歐洲22個國家生活垃圾焚燒處理量約9000萬噸�����,占全球生活垃圾焚燒量的40%�����,發(fā)達國家生活垃圾焚燒量最多的是日本����、美國�、德國����,年焚燒量分別為3490萬噸、2700萬噸����、2500萬噸。

圖表6:全球主要發(fā)達國家垃圾焚燒量(萬噸)

資料來源:《中國華能》�、韋伯咨詢整理

國家政策大力支持垃圾發(fā)電產(chǎn)業(yè),明確發(fā)展目標(biāo)

早在2006年9月�����,國家發(fā)改委�、財政部、國家稅務(wù)總局就已聯(lián)合發(fā)布《國家鼓勵的資源綜合利用認(rèn)定管理辦法》�����,指出:經(jīng)認(rèn)定的生產(chǎn)資源綜合利用產(chǎn)品或采用資源綜合利用工藝和技術(shù)的企業(yè)�,按國家有關(guān)規(guī)定申請享受稅收、運行等優(yōu)惠政策���。

2007年12月����,國務(wù)院發(fā)布的《中華人民共和國企業(yè)所得稅法實施條例》規(guī)定:符合條件的公共垃圾處理所得���,自項目取得第一筆生產(chǎn)經(jīng)營收入所屬納稅年度起�,第一年至第三年免征企業(yè)所得稅��,第四年至第六年減半征收企業(yè)所得稅��。

2009年12月����,財政部、國家稅務(wù)總局�、國家發(fā)改委發(fā)布《關(guān)于公布環(huán)境保護節(jié)能節(jié)水項目企業(yè)所得稅優(yōu)惠目錄(試行)的通知》(財稅[2009]166號),提出:符合相關(guān)條件的生活垃圾處理項目可享受企業(yè)所得稅優(yōu)惠�。

2016年10月,住建部��、國家發(fā)改委�、國土資源部、環(huán)保部發(fā)布《關(guān)于進一步加強城市生活垃圾焚燒處理工作的意見》(建城[2016]227號)要求:將垃圾焚燒處理設(shè)施建設(shè)作為維護公共安全����、推進生態(tài)文明建設(shè)����、提高政府治理能力和加強城市規(guī)劃建設(shè)管理工作的重點���。到2020年底�,全國設(shè)市城市垃圾焚燒處理能力占總處理能力50%以上��,全部達到清潔焚燒標(biāo)準(zhǔn)����。

2015年6月,財政部��、國家稅務(wù)總局發(fā)布《關(guān)于印發(fā)〈資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄〉的通知》(財稅[2015]78號)�,規(guī)定:利用垃圾發(fā)電產(chǎn)生的電力收入業(yè)務(wù)享受即征即退100%的稅收優(yōu)惠;從事垃圾處理�����、污泥處理處置勞務(wù)�,享受即征即退70%的稅收優(yōu)惠。已享受本通知規(guī)定的增值稅即征即退政策的納稅人��,因違反稅收、環(huán)境保護的法律法規(guī)受到處罰(警告或單次1萬元以下罰款除外)的�����,自處罰決定下達的次月起36個月內(nèi)��,不得享受本通知規(guī)定的增值稅即征即退政策���。

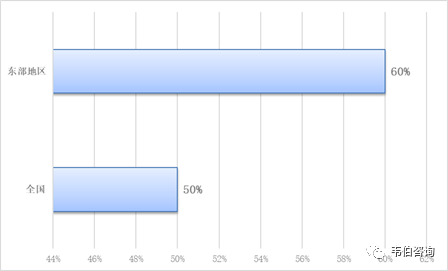

2016年12月,國家發(fā)改委�、住建部發(fā)布《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》指出:堅持資源化優(yōu)先,因地制宜選擇安全可靠����、先進環(huán)保、省地節(jié)能�����、經(jīng)濟適用的處理技術(shù)��。經(jīng)濟發(fā)達地區(qū)和土地資源短缺�、人口基數(shù)大的城市,優(yōu)先采用焚燒處理技術(shù)�,減少原生垃圾填埋量。到2020年底,設(shè)市城市生活垃圾焚燒處理能力占無害化處理總能力的50%以上��,其中東部地區(qū)達到60%以上���。

圖表7:2020年全國設(shè)市城市生活垃圾焚燒處理能力占無害化處理能力比例目標(biāo)(%)

資料來源:發(fā)改委����、住建部����、韋伯咨詢整理

2018年6月,國務(wù)院發(fā)布《關(guān)于全面加強生態(tài)環(huán)境保護堅決打好污染防治攻堅戰(zhàn)的意見》����,要求:扎實推進凈土保衛(wèi)戰(zhàn)。到2020年�,實現(xiàn)所有城市和縣城生活垃圾處理能力全覆蓋。推進垃圾資源化利用����,大力發(fā)展垃圾焚燒發(fā)電。

2018年10月�����,財政部、國家稅務(wù)總局���、生態(tài)環(huán)境部發(fā)布《關(guān)于明確環(huán)境保護稅應(yīng)稅污染物適用等有關(guān)問題的通知》(財稅[2018]117號)��,指出:依法設(shè)立的生活垃圾焚燒發(fā)電廠����、生活垃圾填埋場��、生活垃圾堆肥廠��,屬于生活垃圾集中處理場所����,其排放應(yīng)稅污染物不超過國家和地方規(guī)定的排放標(biāo)準(zhǔn)的�����,依法予以免征環(huán)境保護稅�。

垃圾焚燒廠數(shù)量增長迅速,垃圾發(fā)電市場規(guī)模超千億

1���、垃圾焚燒廠數(shù)量及處理規(guī)模增長情況

2020年6月10日�,生態(tài)環(huán)境部副部長趙英民在《第二次全國污染源普查公報》發(fā)布會上提到,“十二五”和“十三五”期間(2011-2020年)����,我國垃圾焚燒廠的數(shù)量增加了303%,焚燒處理量增加了577%��。

2010年我國在運行焚燒廠104座����,城市生活垃圾焚燒處理量約2300萬噸/年;到了2019年增長到401座����,處理量達1.2億噸/年。10年間���,城市生活垃圾中焚燒處理占比由18.8%上升至51.2%����。

截至2020年6月1日�,我國在運行的垃圾焚燒廠總計455座,過去5年間垃圾焚燒廠數(shù)量的年均復(fù)合增長率為15.6%�����。

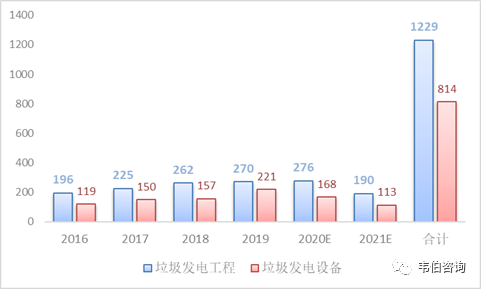

2、垃圾發(fā)電工程及設(shè)備市場規(guī)模及預(yù)測

根據(jù)對光大國際����、海螺創(chuàng)業(yè)、上海環(huán)境���、偉明環(huán)保��、綠色動力等12家垃圾發(fā)電上市公司運營項目投資額的測算�����,得到2016-2019年垃圾發(fā)電項目單位投資成本由54萬元/(噸/日)提高至55萬元/(噸/日)�����,假設(shè)2020年單位投資成本小幅提升至56萬元/(噸/日);考慮典型的垃圾發(fā)電項目投資結(jié)構(gòu)��,工程土建����、工程安裝、設(shè)備以及其他分別占比25%�����、13%、38%�、24%,同時假設(shè)垃圾焚燒發(fā)電項目建設(shè)周期為18個月���,T年投運的項目在T-2/T-1/T年的建設(shè)期分別為2.5/10/5.5個月���,則2016-2021年間垃圾發(fā)電總工程及設(shè)備市場規(guī)模分別達到1229億元和814億元。

圖表8:2016-2021年中國垃圾焚燒發(fā)電工程/設(shè)備行業(yè)市場規(guī)模及預(yù)測(億元)

資料來源:華泰證券����、韋伯咨詢整理

垃圾發(fā)電新增項目釋放加速,年投資額近700億

按垃圾發(fā)電新中標(biāo)項目6個月籌備期和18個月建設(shè)期計算�����,2018-2019年的新中標(biāo)項目將在2019-2020年處于集中建設(shè)期����。根據(jù)韋伯咨詢的不完全統(tǒng)計,2018年我國垃圾焚燒發(fā)電新中標(biāo)����、簽約的項目數(shù)量超過100個��,新增垃圾處理規(guī)模約11.25萬噸/日���,預(yù)計總投資逾600億。2019年行業(yè)新增項目釋放繼續(xù)加速�����。

2020年Q1垃圾發(fā)電市場中標(biāo)投資額與2019年同期基本持平�,M4同比增長50%。據(jù)統(tǒng)計�,2020年Q1垃圾發(fā)電市場中標(biāo)數(shù)量為18個,對應(yīng)新增產(chǎn)能2.2萬噸(包括遠期)�,對應(yīng)總投資額101億元;2019年同期中標(biāo)數(shù)量為22個��,對應(yīng)新增產(chǎn)能2.4萬噸(包括遠期)��,對應(yīng)總投資額96億元��。

圖表9:2019年Q1-2020年Q1全國垃圾發(fā)電項目中標(biāo)情況

資料來源:招投標(biāo)網(wǎng)����、韋伯咨詢整理

按月度看��,2020年M1市場并未受疫情影響,仍然火爆����,中標(biāo)投資額71億元;2020年M2受疫情影響僅有1個中標(biāo)項目���;2020年M3市場招投標(biāo)有所恢復(fù)��,中標(biāo)投資額26億元����;2020年M4中標(biāo)投資額恢復(fù)至78億元����,較2019年M4同比增長50%,且與2020年M1接近�����。

圖表10:2019-2020年M1-M4垃圾發(fā)電中標(biāo)項目情況對比

資料來源:招投標(biāo)網(wǎng)�����、韋伯咨詢整理

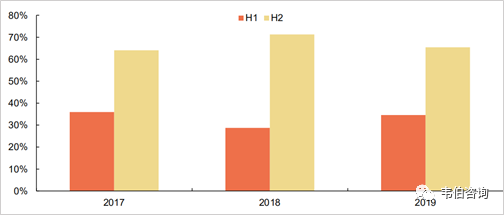

垃圾發(fā)電市場項目釋放具有一定季節(jié)性,通常在下半年集中中標(biāo)�,而上半年中標(biāo)占比在30-40%。據(jù)此前統(tǒng)計����,2019年全年垃圾發(fā)電市場中標(biāo)項目約130個,對應(yīng)新增產(chǎn)能14萬噸�����,投資額近700億元��。若按照上半年占比30-40%的規(guī)律���,且2020年為垃圾發(fā)電十三五考核年�,預(yù)計全年垃圾發(fā)電市場釋放量仍然較大�。

圖表11:2017-2019年垃圾發(fā)電項目上下半年中標(biāo)集中情況

資料來源:招投標(biāo)網(wǎng)、E20��、韋伯咨詢整理

新增項目價格緩慢提升��,行業(yè)利潤水平總體穩(wěn)定

垃圾焚燒發(fā)電企業(yè)的運營收入主要來自于垃圾處置費收入和上網(wǎng)電價收入���。其中�,上網(wǎng)電價按照全國統(tǒng)一的標(biāo)桿電價執(zhí)行�,整體較為穩(wěn)定。因此����,垃圾焚燒發(fā)電企業(yè)的利潤水平主要受垃圾處置費價格、垃圾熱值及運營效率等因素的影響��。

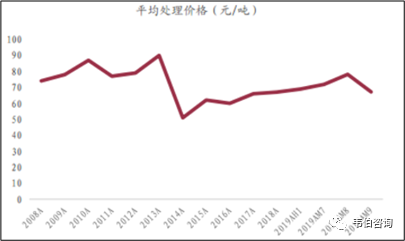

圖表12:2008-2019年新增垃圾焚燒發(fā)電項目價格變化趨勢(元/噸)

資料來源:韋伯咨詢整理

2012年至2016年我國新建生活垃圾焚燒處理平均補貼價格呈現(xiàn)一定程度的下降趨勢����,到2016年平均補貼價格下降至54.85元/噸,2017年開始逐步回升至65.44元/噸����。

在污染物達標(biāo)排放政策日漸趨嚴(yán)的背景下,生活垃圾焚燒設(shè)施建設(shè)成本(核心設(shè)備如焚燒爐排���、電控設(shè)備����、煙氣治理�、灰渣處理系統(tǒng)等以及土建成本)有提升趨勢。而地方政府出于環(huán)保監(jiān)管���,以最低價中標(biāo)的現(xiàn)象有所減少���。因此�����,2019年以來項目月度平均中標(biāo)價格維持在70—80元/噸�,并呈緩慢提升趨勢���。

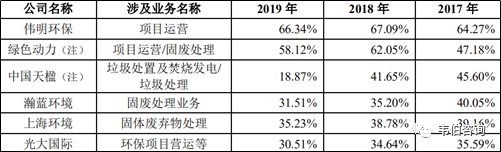

垃圾焚燒發(fā)電屬于國家大力支持的新興環(huán)保產(chǎn)業(yè)�����,行業(yè)利潤水平總體較為穩(wěn)定���。2017-2019年,行業(yè)主要上市公司毛利率變化情況如下:

圖表13:2017-2019年垃圾發(fā)電主要上市公司毛利率情況及對比

資料來源:公司年報����、韋伯咨詢

注:綠色動力從2018年年報開始將項目運營業(yè)務(wù)毛利率調(diào)整為披露固廢處理業(yè)務(wù)毛利率,相關(guān)披露口徑存在一定變化�;中國天楹2019年垃圾處理業(yè)務(wù)毛利率變化主要系2019年1月完成固廢管理業(yè)務(wù)收購所致。

各省垃圾發(fā)電規(guī)劃陸續(xù)披露�,中長期市場前景廣闊

截至2020年4月�,除湖北�、西藏、上海和北京(早期規(guī)劃量已達100%焚燒率)等省市外��,其余各省垃圾焚燒發(fā)電中長期規(guī)劃應(yīng)均編制完成��。根據(jù)已公開發(fā)布的19個省份的詳細規(guī)劃�����。

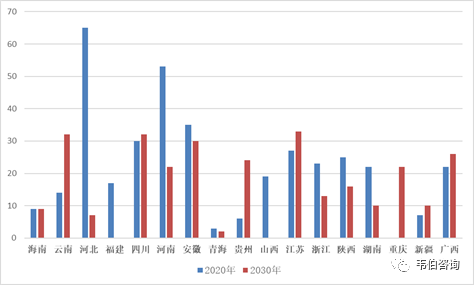

從垃圾焚燒新增處理規(guī)模的區(qū)域分布來看���,中長期規(guī)劃中河南、河北�����、四川����、廣西等中西部地區(qū)增量規(guī)模較大,河南�����、河北兩省中長期規(guī)劃處理規(guī)模位列全國前二。

以河南為例:到2020年����,河南全省范圍內(nèi)計劃開工建設(shè)垃圾焚燒項目53個,合計處理能力5.1萬噸/日���,裝機容量約100萬千瓦�,2021-2030年前預(yù)計開工建設(shè)項目22個�����,合計處理能力2.4萬噸/日���,裝機容量約50萬千瓦�,總處理能力占全國已披露規(guī)模的12%�。預(yù)計到2030年,我國有望基本建成垃圾焚燒型社會����,實現(xiàn)原生垃圾“零填埋”

圖表14:截止2020年底和2030年底各省垃圾焚燒中長期規(guī)劃新增項目數(shù)量(個)

資料來源:各省發(fā)改委、韋伯咨詢整理

圖表15:截止2020年底和2030年底各省垃圾焚燒中長期規(guī)劃新增項目產(chǎn)能(萬噸/日)

資料來源:各省發(fā)改委�、韋伯咨詢整理

各省基本按照該地常住人口和人均垃圾產(chǎn)量預(yù)測值進行測算規(guī)劃,大部分省市到2030年要求焚燒率在60%-100%�;

根據(jù)19省數(shù)據(jù)推算�,全國垃圾發(fā)電總規(guī)劃產(chǎn)能約在145萬噸/日���。當(dāng)前全國垃圾發(fā)電投運產(chǎn)能約50萬噸/日�,可見投運空間仍有3倍����,按照50萬元/噸投資額計算��,對應(yīng)新增建設(shè)空間4750億元�����,對應(yīng)運營總空間約1200億元/年����;當(dāng)前已規(guī)劃產(chǎn)能約90萬噸/日,可見市場化競爭空間仍有55萬噸/日���,對應(yīng)新增競爭空間2750億元��。

垃圾發(fā)電市場多強林立�,集中度呈現(xiàn)上升趨勢

垃圾發(fā)電屬于大型市政項目�,對投資方資金要求較高�,但由于其收益穩(wěn)定�、空間較大,仍吸引多方主體投入�����。

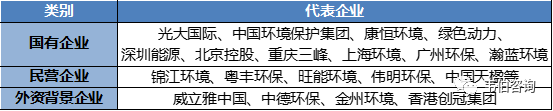

截至2018年底�,全國垃圾焚燒發(fā)電企業(yè)共152家。目前垃圾發(fā)電行業(yè)的上市企業(yè)主要包括如下三類:

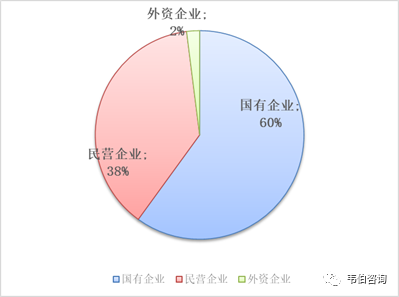

一是國有企業(yè)����,如光大國際、中國環(huán)境保護集團��、康恒環(huán)境��、綠色動力�����、深圳能源�����、北京控股、重慶三峰��、上海環(huán)境����、廣州環(huán)保、瀚藍環(huán)境等����。

二是民營企業(yè),如錦江環(huán)境����、粵豐環(huán)保���、旺能環(huán)境���、偉明環(huán)保、中國天楹等��。

三是外資企業(yè)(或者具有外資背景)�����,如威立雅中國���、中德環(huán)保�、金州環(huán)境、香港創(chuàng)冠集團等等�����。

圖表16:中國垃圾焚燒發(fā)電企業(yè)主要類型及代表

資料來源:韋伯咨詢

2019年�����,我國垃圾焚燒項目的市場化比例達到80%左右�����。按企業(yè)類型統(tǒng)計�,國企占比約為60%,民企占比約為38%�,外企占比約為2%。

圖表17:2019年我國垃圾發(fā)電主要企業(yè)類型占比(%)

資料來源:韋伯咨詢整理

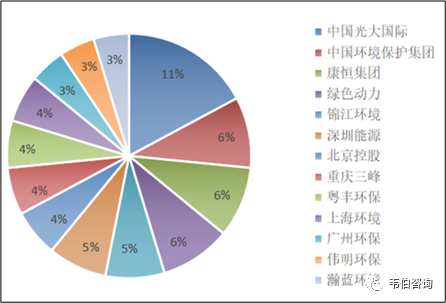

截止2019件底�����,中國垃圾焚燒市場份額最高的為中國光大國際(約12%)�,排名前12位的龍頭企業(yè)市場份額合計達64%。

圖表18:2019年中國垃圾焚燒市場占有率情況

資料來源:E20、韋伯咨詢整理

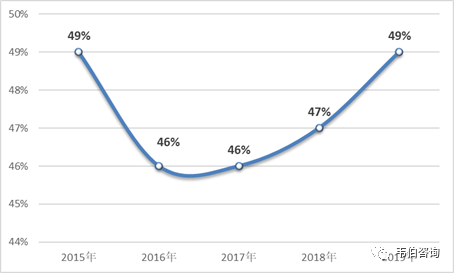

從在手訂單來看�����,根據(jù)E20的數(shù)據(jù)及中國政府采購網(wǎng)的項目信息�����,2015年以來���,垃圾焚燒CR10市占率從58%提升至2019年的60%�,行業(yè)集中度較高且較為穩(wěn)定�。CR10中國企有8家,其在手項目產(chǎn)能占比基本穩(wěn)定在46%-49%���。

圖表19:2015-2019年中國垃圾發(fā)電企業(yè)CR10市占率變化情況(%)

資料來源:E20����、中國政府采購網(wǎng)�����、韋伯咨詢

隨著行業(yè)不斷發(fā)展�、行業(yè)政策不斷完善,在投融資能力����、技術(shù)水平以及運營管理能力、全產(chǎn)業(yè)鏈服務(wù)能力等方面具有較強優(yōu)勢的企業(yè)����,競爭優(yōu)勢越發(fā)明顯,行業(yè)集中度呈現(xiàn)上升趨勢�����。

垃圾發(fā)電補貼將有序退出�,行業(yè)發(fā)展仍有較大潛力

2020年10月,財政部�、國家發(fā)展改革委、國家能源局聯(lián)合印發(fā)《關(guān)于促進非水可再生能源發(fā)電健康發(fā)展的若干意見》有關(guān)事項的補充通知���?����!堆a充通知》明確各類可再生能源發(fā)電項目“合理利用小時數(shù)”��,其中垃圾焚燒發(fā)電等生物質(zhì)項目為82500小時(最長不超過15年)�。

規(guī)定國家補貼發(fā)放年限,國家補貼有序退坡�。本次補充說明主要聚焦于存量項目的中央財政補貼資金額度,提出生物質(zhì)發(fā)電項目���,包括農(nóng)林生物質(zhì)發(fā)電���、垃圾焚燒發(fā)電和沼氣發(fā)電項目,全生命周期合理利用小時數(shù)為82500小時�����。全生命周期補貼電量內(nèi)所發(fā)電量����,按照上網(wǎng)電價給予補貼,補貼標(biāo)準(zhǔn)=(可再生能源標(biāo)桿上網(wǎng)電價(含通過招標(biāo)等競爭方式確定的上網(wǎng)電價)-當(dāng)?shù)厝济喊l(fā)電上網(wǎng)基準(zhǔn)價)/(1+適用增值稅率)���。不再納入國家補貼范圍����,核發(fā)綠證準(zhǔn)許參與綠證交易的情況包括:①發(fā)電利用小時數(shù)超過82500小時的部分����;②項目自并網(wǎng)之日起滿15年后的部分。

從行業(yè)發(fā)展的角度來看���,《完善生物質(zhì)發(fā)電項目建設(shè)運行的實施方案》明確國家補貼部分將有序退出����,推動各?����。▍^(qū)����、市)建立生活垃圾處理收費制度,合理制定垃圾處理收費標(biāo)準(zhǔn)�,確保垃圾處理收費政策落實到位,生物質(zhì)發(fā)電項目逐步進入市場化運營階段���。

短期來看�,近三年將為垃圾發(fā)電項目的密集投產(chǎn)期�����,推動垃圾焚燒產(chǎn)能的進一步釋放�;從中長期來看�,一方面�,生活垃圾處理收費制度將得以建立,垃圾焚燒市場逐步向市場化方向運營�,有效降低行業(yè)對發(fā)電補貼的依賴;各?���。ㄊ小^(qū))中長期規(guī)劃中新增項目產(chǎn)能充足�����,垃圾焚燒行業(yè)仍具有較大的市場空間�。