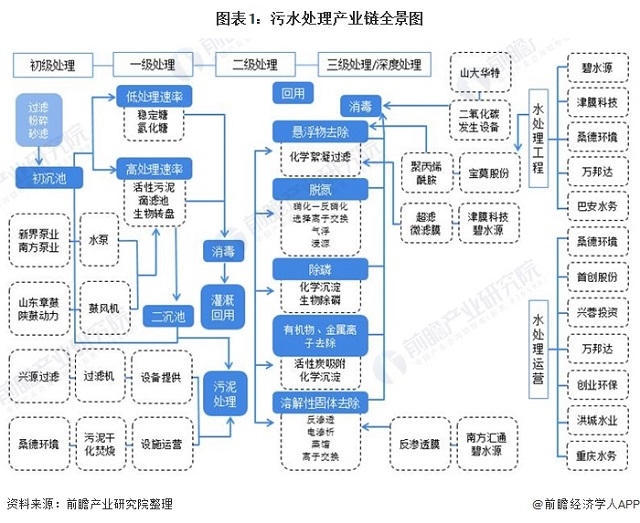

1��、污水處理產(chǎn)業(yè)鏈

我國(guó)污水處理行業(yè)產(chǎn)業(yè)鏈包括上游污水處理科研���、規(guī)劃設(shè)計(jì)���,中游污水處理設(shè)備制造、采購(gòu)及工程建設(shè)以及下游的運(yùn)營(yíng)���、管理��、監(jiān)督和維護(hù)���。

圖表1:污水處理產(chǎn)業(yè)鏈全景圖

2����、中國(guó)城鎮(zhèn)污水處理行業(yè)發(fā)展現(xiàn)狀分析

——加快建設(shè)污水處理廠���,2018-2019年加大投資

伴隨著城鎮(zhèn)化和經(jīng)濟(jì)發(fā)展的發(fā)展�,近年來(lái)我國(guó)污水產(chǎn)生量逐漸增長(zhǎng)���。為了適應(yīng)不斷擴(kuò)大的污水處理量,中國(guó)各大城市及縣城加快建設(shè)污水處理廠��,增加固定投資��,提高污水處理能力�����。

截止2019年底�����,我國(guó)城市污水處理廠達(dá)到4140座,城市污水處理廠和縣城污水處理廠分別為2471座和1669座�。

圖表2:2011-2019年中國(guó)城市及縣城污水處理廠數(shù)量(單位:座)

在投資額方面,2011-2017年�,我國(guó)城市及縣城污水處理及其再生利用固定資產(chǎn)投資額維持在350-650億元區(qū)間范圍內(nèi)。2018年�����,我國(guó)城市及縣城污水處理及其再生利用固定資產(chǎn)投資額大幅增長(zhǎng)�����,達(dá)到970.6億元�����,2019年投資額再創(chuàng)新高�����,達(dá)到979.7億元��。

圖表3:2011-2019年中國(guó)城市及縣城水處理及其再生利用固定資產(chǎn)投資額(單位:億元)

2)城市及縣城污水處理能力持續(xù)增強(qiáng)��,提前完成“十三五規(guī)劃”目標(biāo)

得益于污水處理設(shè)施的建設(shè),城市及縣城污水處理能力穩(wěn)步提升���。城市污水日處理能力由2011年的11303萬(wàn)立方米/日上升至2019年的17863萬(wàn)立方米/日;縣城污水日處理能力也由2011年的2409萬(wàn)立方米/日上升至2019年的3587萬(wàn)立方米/日�����。

圖表4:2011-2019年中國(guó)城市及縣城污水日處理能力(單位:萬(wàn)立方米/日)

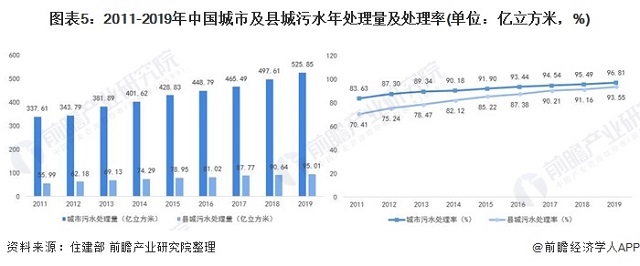

截止2019年底��,我國(guó)城市及縣城年污水處理量分別達(dá)到了525.85億立方米和95.01億立方米���,污水處理率分別達(dá)到了96.81%和93.55%。城市及縣城污水處理率已經(jīng)提前完成了“十三五”時(shí)期規(guī)劃的污水處理率目標(biāo)(“十三五”規(guī)劃目標(biāo):到2020年底���,城市污水處理率目標(biāo)為95%����,縣城污水處理率目標(biāo)為85%���,東部地區(qū)縣城力爭(zhēng)達(dá)到90%)。

圖表5:2011-2019年中國(guó)城市及縣城污水年處理量及處理率(單位:億立方米��,%)

3���、中國(guó)農(nóng)村污水處理行業(yè)發(fā)展現(xiàn)狀分析

——進(jìn)行污水處理的建制鎮(zhèn)及鄉(xiāng)數(shù)量不斷增長(zhǎng)�����,但滲透率仍較低

隨著我國(guó)社會(huì)經(jīng)濟(jì)的快速發(fā)展��,農(nóng)民經(jīng)濟(jì)收入不斷提高�����,農(nóng)民的生活方式也發(fā)生了巨大變化���,自來(lái)水的普及�,衛(wèi)生潔具�����、洗衣機(jī)���、沐浴等設(shè)施也走進(jìn)平常百姓家�����,使得農(nóng)村人均生活用水量和污水排放量增加����,同時(shí)由于化肥的大量應(yīng)用,減少了傳統(tǒng)農(nóng)家肥的使用�,造成農(nóng)村生活污水失去了重要消化途徑。

若農(nóng)村生活污水無(wú)序排放��,將會(huì)讓生態(tài)環(huán)境及群眾健康受到威脅���,因此近年來(lái)我國(guó)高度重視農(nóng)村污水處理����,建設(shè)污水處理廠���,提高農(nóng)村污水處理能力����。

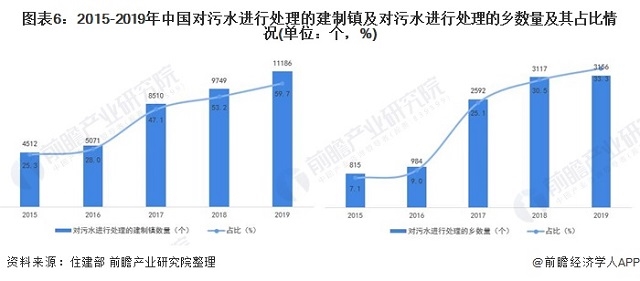

據(jù)住建部發(fā)布的《城鄉(xiāng)建設(shè)統(tǒng)計(jì)年鑒》統(tǒng)計(jì)數(shù)據(jù)顯示����,2015年以來(lái),我國(guó)農(nóng)村地區(qū)對(duì)污水進(jìn)行處理的建制鎮(zhèn)及鄉(xiāng)數(shù)量不斷增加���。截止2019年底�,對(duì)污水進(jìn)行處理的建制鎮(zhèn)及鄉(xiāng)的數(shù)量分別為11186個(gè)和3156個(gè)�����。

但是���,整體來(lái)看�,我國(guó)農(nóng)村污水處理滲透率較低�����。截止2019年底����,全國(guó)對(duì)污水進(jìn)行處理的建制鎮(zhèn)數(shù)量占全國(guó)建制鎮(zhèn)的59.7%,對(duì)污水進(jìn)行處理的鄉(xiāng)數(shù)量也僅占全國(guó)鄉(xiāng)數(shù)量的33.3%�����。

圖表6:2015-2019年中國(guó)對(duì)污水進(jìn)行處理的建制鎮(zhèn)及對(duì)污水進(jìn)行處理的鄉(xiāng)數(shù)量及其占比情況(單位:個(gè)�,%)

2)農(nóng)村污水廠建設(shè)飛速,污水處理能力穩(wěn)步提升

自2015年以來(lái)���,我國(guó)農(nóng)村污水廠數(shù)量飛速增長(zhǎng)�,污水處理能力穩(wěn)步提升,建設(shè)鎮(zhèn)及鄉(xiāng)污水處理廠數(shù)量由2015年的3437座增長(zhǎng)至2019年的12480座��,增速高達(dá)三倍左右��。截止2019年底����,我國(guó)建設(shè)鎮(zhèn)及鄉(xiāng)污水日處理能力分別達(dá)到了2477萬(wàn)立方米/日和109萬(wàn)立方米/日。

圖表7:2015-2019年中國(guó)建設(shè)鎮(zhèn)及鄉(xiāng)污水處理廠數(shù)量及日處理能力(單位:座�,萬(wàn)立方米/日)

4、中國(guó)污水處理市場(chǎng)競(jìng)爭(zhēng)格局分析

——區(qū)域競(jìng)爭(zhēng)格局分析

(1)城鎮(zhèn)污水處理市場(chǎng)競(jìng)爭(zhēng)格局分析

——湖北城市污水處理過(guò)剩���,黑龍江城市污水處理率低于全國(guó)水平

從污水處理率看���,有19個(gè)省(市、自治區(qū))城市污水處理率超過(guò)96%��,其中湖北省城市污水處理過(guò)剩���,污水處理率超過(guò)100%���。北京、新疆兵團(tuán)���、河北污水處理率達(dá)到98%以上�����。黑龍江污水處理率低于全國(guó)水平�����,僅為92.78%�。

從污水處理廠數(shù)量上看�����,目前廣東省城市擁有最多污水處理廠�����,污水處理量較多�����,但是污水處理率全國(guó)排第16���,為96.72%��。

山東污水處理廠居于第二���,污水處理量居于第三�,但是污水處理率遠(yuǎn)超廣東和江蘇���,達(dá)到97.99%����。

圖表8:截止2019年各省(市�、自治區(qū))城市污水處理情況(單位:%,座���,萬(wàn)立方米)

注:污水處理率為前瞻根據(jù)住建部公布的各省(市���、自治區(qū))城市污水排放量及污水處理量數(shù)據(jù)進(jìn)行的測(cè)算,污水處理率=各省(市�、自治區(qū))城市污水處理量/污水排放量。

((2))重慶縣城污水處理率最高���,四川縣城污水處理廠最多

縣城污水處理方面�����,重慶縣城污水處理率為98.24%���。河北和山東縣城污水處理居于第二和第三��,但是山東縣城污水處理總量最多,達(dá)到87629萬(wàn)立方米����。

從污水處理廠數(shù)量上看,四川縣城污水處理廠數(shù)量最多�����,為122座����,但是四川污水處理率僅為86.65%。

圖表9:截止2019年各省(市��、自治區(qū))縣城污水處理情況(單位:%��,座�,萬(wàn)立方米)

注:污水處理率為前瞻根據(jù)住建部公布的各省(市、自治區(qū))縣城污水排放量及污水處理量數(shù)據(jù)進(jìn)行的測(cè)算,污水處理率=各省(市�����、自治區(qū))縣城污水處理量/污水排放量��。

(2)農(nóng)村污水處理市場(chǎng)競(jìng)爭(zhēng)格局分析

——四川農(nóng)村污水處理廠數(shù)量最多�,海南并未有鄉(xiāng)進(jìn)行生活污水處理

在農(nóng)村污水處理方面,江蘇省內(nèi)對(duì)生活污水進(jìn)行處理的建設(shè)鎮(zhèn)數(shù)量占比最高���,基本接近100%�,上海市內(nèi)對(duì)生活污水進(jìn)行處理的鄉(xiāng)數(shù)量占比達(dá)到100%���。而海南省內(nèi)對(duì)生活污水進(jìn)行處理的建設(shè)鎮(zhèn)和鄉(xiāng)數(shù)量占比最少�����,并且截至2019年底�����,海南目前并未有任何一個(gè)鄉(xiāng)對(duì)生活污水進(jìn)行處理�����。

從污水處理廠建設(shè)上看�����,無(wú)論是建設(shè)鎮(zhèn)還是鄉(xiāng)�,四川均擁有最多的污水處理廠數(shù)量。廣東建設(shè)鎮(zhèn)污水日處理能力最強(qiáng)���,為460.44萬(wàn)立方米/日;而湖南鄉(xiāng)污水日處理能力最強(qiáng)��,為21.33萬(wàn)立方米/日。

圖表10:截止2019年各省(市�、自治區(qū))建設(shè)鎮(zhèn)污水處理情況(單位:%,座�,萬(wàn)立方米/日)

圖表11:截止2019年各省(市、自治區(qū))鄉(xiāng)污水處理情況(單位:%�,座,萬(wàn)立方米/日)

2)企業(yè)競(jìng)爭(zhēng)格局分析

北控水務(wù)集團(tuán)有限公司�、北京首創(chuàng)股份有限公司、中環(huán)保水務(wù)投資有限公司�����、廣東粵海水務(wù)股份有限公司���、蘇伊士新創(chuàng)建有限公司�、北京碧水源科技股份有限公司、中國(guó)光大水務(wù)有限公司��、天津創(chuàng)業(yè)環(huán)保集團(tuán)股份有限公司��、中節(jié)能國(guó)禎環(huán)?����?萍脊煞萦邢薰?���、中持水務(wù)股份有限公司十家企業(yè)入選2020水業(yè)十大影響力企業(yè)。

在細(xì)分領(lǐng)域方面��,天津膜天膜科技股份有限公司����、浙江開(kāi)創(chuàng)環(huán)保科技股份有限公司�����、天津萬(wàn)峰環(huán)?���?萍加邢薰镜?4家企業(yè)入選2020年市政環(huán)境領(lǐng)域領(lǐng)先企業(yè)榜單�。江西金達(dá)萊環(huán)保股份有限公司����、浙江雙良商達(dá)環(huán)保有限公司、安徽舜禹水務(wù)股份有限公司入選2020年村鎮(zhèn)污水處理領(lǐng)域領(lǐng)先企業(yè)榜單��。

圖表12:2020年水業(yè)十大影響力企業(yè)

注:E20研究院根據(jù)企業(yè)的業(yè)績(jī)以及他們?cè)谫Y本市場(chǎng)��、穩(wěn)健運(yùn)營(yíng)�、企業(yè)社責(zé)任等方面的綜合評(píng)價(jià)出2020水業(yè)十大影響力企業(yè)。

圖表13:2020年中國(guó)市政環(huán)境領(lǐng)域領(lǐng)先企業(yè)

圖表14:2020年中國(guó)村鎮(zhèn)污水處理領(lǐng)域領(lǐng)先企業(yè)

從企業(yè)水務(wù)總規(guī)模來(lái)看��,截止2019年底���,北控水務(wù)已經(jīng)達(dá)到5070萬(wàn)噸/日。從市政污水規(guī)模來(lái)看�����,北控水務(wù)穩(wěn)居首位�����,達(dá)到3035萬(wàn)噸/日。

圖表15:2019年中國(guó)水業(yè)企業(yè)水務(wù)總規(guī)模及市政污水規(guī)模TOP10企業(yè)(單位:萬(wàn)噸/日)

5�、中國(guó)污水處理行業(yè)發(fā)展前景預(yù)測(cè)

——提標(biāo)改質(zhì)是城鎮(zhèn)污水處理未來(lái)發(fā)展方向,農(nóng)村污水處理需求大

一直以來(lái)���,我國(guó)水資源短缺����,水污染問(wèn)題嚴(yán)重���,同時(shí)廢水排放量居高不下���,水環(huán)境亟待改善。目前我國(guó)城鎮(zhèn)污水處理規(guī)模已經(jīng)基本達(dá)到要求���,截止2019年底���,我國(guó)城市污水處理率已經(jīng)達(dá)到96.81%和93.55%,而農(nóng)村污水處理滲透率仍較低�����,進(jìn)行污水處理的建設(shè)鎮(zhèn)及鄉(xiāng)數(shù)量占比較低��,同時(shí)農(nóng)村污水處理率不到30%。

整體來(lái)看����,未來(lái)我國(guó)污水處理需求將會(huì)逐漸往經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)發(fā)展,提標(biāo)改質(zhì)是未來(lái)我國(guó)城鎮(zhèn)污水處理的主要增長(zhǎng)點(diǎn)���,農(nóng)村污水處理發(fā)展空間巨大����。

此外����,我國(guó)污水處理長(zhǎng)期存在“重廠輕網(wǎng)”問(wèn)題。一方面�����,污水處理設(shè)施雖然已經(jīng)建成��,但是由于收集管網(wǎng)不到位�����,“曬太陽(yáng)工程”寫(xiě)低負(fù)荷率的情況時(shí)有發(fā)生�����。另一方面�����,由于管網(wǎng)年久失修����、破損滲漏以及錯(cuò)誤接駁,影響河道水質(zhì)����。

相對(duì)于污水處理廠有明確的收費(fèi)來(lái)源,管網(wǎng)的建設(shè)和維護(hù)基本依賴政底付費(fèi)���,給地方政府帶來(lái)較大的壓力���,因此這也是未來(lái)我國(guó)污水處理模式創(chuàng)新的重點(diǎn)與難點(diǎn)。

在市場(chǎng)競(jìng)爭(zhēng)方面����,PPP政策趨嚴(yán)、項(xiàng)目績(jī)效考核強(qiáng)化��,促使擁有不同優(yōu)勢(shì)的市場(chǎng)主體加速資產(chǎn)整合,領(lǐng)先企業(yè)積極并題����,鞏固市場(chǎng)地位,除傳統(tǒng)水務(wù)公司外���,外部企業(yè)也紛紛通過(guò)并購(gòu)等方式跨界進(jìn)入污水處理行業(yè)�����,轉(zhuǎn)型進(jìn)入污水處理領(lǐng)域���,市場(chǎng)競(jìng)爭(zhēng)呈現(xiàn)多元化趨勢(shì),同時(shí)促進(jìn)行業(yè)加速走向集中���。

圖表16:中國(guó)污水處理發(fā)展趨勢(shì)

2)“十四五”投資規(guī)?����;?qū)⑦M(jìn)一步加碼

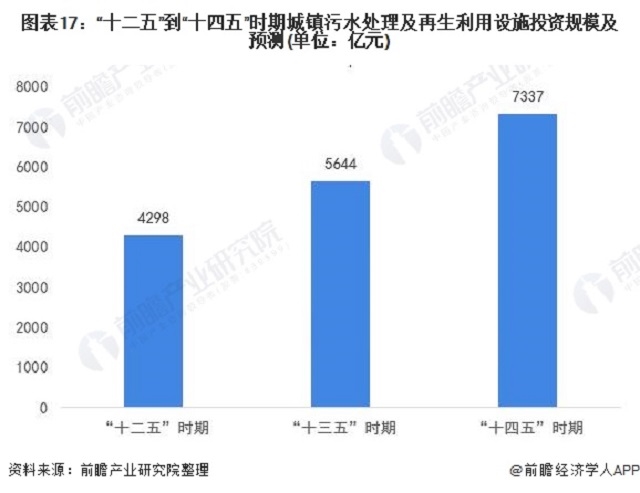

在“十二五”期間���,國(guó)家對(duì)城鎮(zhèn)污水處理及再生利用設(shè)施投資規(guī)模達(dá)到4298億元�。在“十三五”期間���,國(guó)家對(duì)城鎮(zhèn)污水處理及再生利用設(shè)施投資規(guī)持續(xù)增長(zhǎng),為5644億元�,其中用于城鎮(zhèn)污水處理及再生利用設(shè)施建設(shè)部分的投資中占比最高的兩項(xiàng)分別是新建配套污水管網(wǎng)投資與新增污水處理設(shè)施,兩項(xiàng)合計(jì)占比“十三五”規(guī)劃中污水相關(guān)部分投資近一半規(guī)模�,可見(jiàn)在“十三五”期間,水環(huán)境治理市場(chǎng)的主要需求仍在于新建產(chǎn)能及管網(wǎng)配套�。

根據(jù)“十三五”規(guī)劃中針對(duì)水環(huán)境治理領(lǐng)域的投資規(guī)模,同時(shí)結(jié)合新時(shí)期的農(nóng)村水環(huán)境治理與幾大流域生態(tài)治理的工程總量與復(fù)雜程度綜合分析���,前瞻判斷“十四五”規(guī)劃中針對(duì)水環(huán)境治理的投資規(guī)?����;蜻M(jìn)一步升級(jí)加碼至7337億元��。中國(guó)污水處理市場(chǎng)仍有較大發(fā)展空間���。

圖表17:“十二五”到“十四五”時(shí)期城鎮(zhèn)污水處理及再生利用設(shè)施投資規(guī)模及預(yù)測(cè)(單位:億元)

原標(biāo)題:行業(yè)深度!一文帶你了解2021年中國(guó)污水處理行業(yè)市場(chǎng)現(xiàn)狀����、競(jìng)爭(zhēng)格局及發(fā)展前景