系列觀點之一提到,人們廣泛存在的自利與短視特點分別對應(yīng)著“公地悲劇”和“界限悲劇”��,當(dāng)前人們愿意為應(yīng)對氣候變化付出的“低碳溢價”不足以支撐足夠的碳中和產(chǎn)品供給����,以電力這一完全標(biāo)準(zhǔn)化的商品為例�,不管是工業(yè)或居民用電,由于任何一度電的使用價值均相同��,因此風(fēng)光發(fā)電與儲能��、電網(wǎng)平衡的額外研發(fā)�����、建設(shè)與運維成本難以向消費者轉(zhuǎn)嫁���,從而導(dǎo)致碳中和推進(jìn)面臨動力不足的困境與需求側(cè)改革的必要性��。在通過雙碳目標(biāo)引導(dǎo)高質(zhì)量發(fā)展的背景下����,研究碳中和發(fā)展過程中的價值分配對制定相關(guān)政策以厘清低碳轉(zhuǎn)型與發(fā)展思路具有重要意義。

本文主要在延續(xù)上篇對碳中和需求側(cè)改革的論述基礎(chǔ)上�����,闡釋實現(xiàn)碳中和目標(biāo)過程中的價值分配與流向����,并對未來碳中和的發(fā)展格局進(jìn)行展望����。

一、 碳中和價值在時間維度上的分配

由于新能源����、核能與儲能等新能源相關(guān)科技的研發(fā)與應(yīng)用均需要獲得經(jīng)濟(jì)利潤回報以支撐其投資不斷進(jìn)行,而當(dāng)前全球經(jīng)濟(jì)增長減緩���、國內(nèi)供給側(cè)成本至需求側(cè)傳導(dǎo)不暢的局面不利于碳中和相關(guān)消費增加���,如2021年出現(xiàn)了PPI與CPI剪刀差超過10%的情況,PPI長期維持高增速的同時CPI始終位于低位,企業(yè)商品生產(chǎn)過程中來自原材料�����、人工等成本上漲�,但由于消費能力受限,面臨“需求收縮����、供給沖擊、預(yù)期轉(zhuǎn)弱”三重壓力����,削弱了碳中和相關(guān)產(chǎn)業(yè)的成本效益。

占世界人口絕大多數(shù)的發(fā)展中國家受限于發(fā)展階段����、人民生活水平等客觀條件,及大多數(shù)歷史累積溫室氣體排放并非自身導(dǎo)致的現(xiàn)實情況��,并沒有承擔(dān)“低碳溢價”的足夠意愿與能力�。如前文所述,在“低碳溢價”廣泛被消費者接受之前��,碳中和行動難以真正獲得利潤���,因而面臨社會資金參與意愿程度不足���、碳中和實際行動與氣候目標(biāo)不相符的困境:

從馬克思主義政治經(jīng)濟(jì)學(xué)的價值理論出發(fā)����,使用價值是物的屬性���,是人的具體勞動對具體的物質(zhì)結(jié)構(gòu)的作用結(jié)果�,物品成為商品的前提是具有使用價值�����,沒有任何使用價值便無法成為商品��,也沒有人會產(chǎn)生購買意愿�;價值則是人的屬性����,是凝結(jié)在商品中的無差別的人類勞動,是人的勞動的社會性�����。雖然結(jié)晶的社會勞動凝聚在物體內(nèi),但不能把凝聚在物體內(nèi)的人的屬性當(dāng)成物的屬性�。因此,供給側(cè)的低碳轉(zhuǎn)型基于價值�����,反映的是人的勞動投入的變化�,而需求側(cè)的低碳轉(zhuǎn)型則基于使用價值,反映的是人們對物的屬性的認(rèn)知變化�。價值與使用價值的對立統(tǒng)一貫穿于碳中和的始終,使用價值與碳中和掛鉤是推動需求側(cè)轉(zhuǎn)型的關(guān)鍵�。

消費者對于商品的需求源自商品的使用價值。碳中和商品與普通商品的競爭應(yīng)回歸使用價值的競爭����,若無法通過消費者的需求改變將碳中和投資成本轉(zhuǎn)移至消費端,則投資于碳中和的成本便難以帶來額外利潤����。碳中和需求端的困境在使用價值意義上的具體化,在于碳中和的產(chǎn)品并不是升級的產(chǎn)品����,而是使用價值趨同的“置換產(chǎn)品”,零碳產(chǎn)品對消費者來說并非真實的提高用戶體驗�,不是改變產(chǎn)品本質(zhì)屬性的需求���,而是附著于“氣候友好”信念的衍生需求。從這方面來看��,碳中和的“產(chǎn)業(yè)置換”意義大于“產(chǎn)業(yè)升級”意義���。

上述引自前文的靜態(tài)分析中�����,碳中和的價值并未得到相應(yīng)體現(xiàn)���,而現(xiàn)實中應(yīng)對氣候變化、推動高質(zhì)量發(fā)展卻具有現(xiàn)實的必要性����,其價值也在氣候環(huán)境不斷惡化、極端天氣增多等事件影響下獲得進(jìn)一步肯定����。因此��,要建立對碳中和價值分配的合理認(rèn)知�,須引入時間維度��,不局限于靜態(tài)分析��。

首先�����,回溯過去�,碳中和發(fā)展模式的一部分價值已被高碳發(fā)展模式提前占有��。碳中和發(fā)展模式與高碳發(fā)展模式最大的區(qū)別即在于對氣候的影響���。自工業(yè)革命以來��,人類的工業(yè)化發(fā)展道路���、經(jīng)濟(jì)科技水平增長與碳排放升高路徑高度一致,這一發(fā)展模式高度依賴于地球氣候的承載力與自我修復(fù)能力���,隨著氣候穩(wěn)定性不斷遭到破壞��,地球氣候自我修復(fù)能力越發(fā)接近極限��,而由于地球氣候所受影響在過去的發(fā)展模式中并未被廣泛納入經(jīng)濟(jì)考慮���,因此人類建立的各類產(chǎn)業(yè)與產(chǎn)業(yè)鏈分布為代表的穩(wěn)定秩序為經(jīng)濟(jì)發(fā)展所提供的價值事實上以地球氣候不斷無序化為代價���。

在氣候變化尚未成為在全球范圍內(nèi)被普遍接受的挑戰(zhàn)并加以定價時,這一“氣候價值”事實上為高碳排放相關(guān)產(chǎn)業(yè)鏈上的所有參與者共同占有�����,不僅包括直接從事化石燃料采掘與利用的企業(yè)����,也包括以源自化石能源的電力等二次能源生產(chǎn)商品的企業(yè),還包括未付出“低碳溢價”而事實上以更低價格購買商品與服務(wù)的廣大消費者群體����。同時,碳排放所產(chǎn)生的氣候變化影響并非與即期的排放量保持一致�,同時影響也非勻速變化,而高度取決于歷史累積排放量��,歷史上的高碳發(fā)展模式事實上提前占有了當(dāng)下及未來的價值���,多種因素共同導(dǎo)致了當(dāng)下本應(yīng)屬于碳中和相關(guān)產(chǎn)業(yè)的價值無法實現(xiàn)�。

對高排放����、高污染的發(fā)展模式在當(dāng)期提前占有的未來價值的計算早已在進(jìn)行。瑞士再保險的研究顯示�,至2050年,不同排放情景下全球GDP所受負(fù)面影響可能高達(dá)18%�����。聯(lián)合國在發(fā)表2020年人類發(fā)展報告時提出了經(jīng)地球壓力調(diào)整的人類發(fā)展指數(shù)(Planetarypressures-adjusted Human Development Index, PHDI)��,這一納入環(huán)境與氣候等因素考量的評價標(biāo)準(zhǔn)顯示原本超過60個“極高發(fā)展程度國家”銳減至10個�。與人類發(fā)展指數(shù)(HDI)相比,美國��、加拿大����、澳大利亞等高人均碳排放國家的PHDI均出現(xiàn)了超過20%的發(fā)展指數(shù)降幅,同時排名下降超過40名��,一定程度上反映了這些國家的高碳發(fā)展模式提前占有當(dāng)下及未來“氣候價值”的數(shù)額之多����。

我國在生態(tài)環(huán)境方面的價值計算已有一定基礎(chǔ)。我國綠色GDP的研究始于2004年�����,原國家環(huán)保總局和國家統(tǒng)計局聯(lián)合開展綠色GDP核算的研究工作��。2005年�����,北京��、天津�、河北、遼寧等10個省��、直轄市啟動了以環(huán)境污染經(jīng)濟(jì)損失調(diào)查為內(nèi)容的綠色GDP試點工作��。北京市2006年11月發(fā)布的首份核算顯示��,2004年北京市環(huán)境污染損失成本為116.52億元���,占當(dāng)年GDP的比重為1.92%���,而當(dāng)年投入的用于大氣、水、固體廢物等各項污染物的治理成本為53.47億元�����,與環(huán)境污染損失相比較少��。2015年���,原環(huán)境保護(hù)部提出重啟綠色GDP研究,開展環(huán)境經(jīng)濟(jì)核算�,核定環(huán)境容量,核算經(jīng)濟(jì)社會發(fā)展的環(huán)境成本代價���,同時在技術(shù)上充分利用衛(wèi)星遙感���、污染源普查等多來源數(shù)據(jù),對定量分析和判斷環(huán)境形勢���、探索環(huán)境資產(chǎn)核算與應(yīng)用長效機(jī)制�、建立體現(xiàn)生態(tài)文明要求的經(jīng)濟(jì)社會發(fā)展評價體系提供數(shù)據(jù)基礎(chǔ)���。浙江�����、貴州�����、青海����、內(nèi)蒙古、深圳等省市分別從不同維度對GEP核算方法�����、轉(zhuǎn)化路徑等開展了有益探索����,形成了一些可復(fù)制可推廣的經(jīng)驗。這些生態(tài)環(huán)境價值計算有助于我國未來將價值計算拓展至氣候方面���,通過量化氣候穩(wěn)定性帶來的積極影響����,促進(jìn)在政策層面提供更科學(xué)的指引�����。

第二,從前高排放�、高污染發(fā)展模式也造成了絕大多數(shù)生產(chǎn)者與消費者基于思維慣性的“假想利潤空間”,即將過去高排放模式下帶來的“氣候價值占有”提前計入利潤考量��。農(nóng)業(yè)���、工業(yè)、金融業(yè)等各部門對項目投資回報�����、財務(wù)可持續(xù)性等預(yù)判邏輯與方法學(xué)均建立于過去高排放高污染模式帶來的這一假想利潤空間之上�����,而在當(dāng)前應(yīng)對氣候危機(jī)成為全球主要共識之一的背景下�,低碳發(fā)展模式越來越成為一種基準(zhǔn)與常態(tài),也對低碳發(fā)展模式的絕對利潤空間形成擠壓�,“封鎖”了此前發(fā)展路徑上假想存在的部分未來價值。這一現(xiàn)象��,一方面導(dǎo)致了“低碳溢價”難以實現(xiàn)帶來的碳中和相關(guān)產(chǎn)業(yè)鏈利潤增量不足����,另一方面也導(dǎo)致了客觀上其利潤將主要來自與傳統(tǒng)化石能源體系的存量競爭���。

當(dāng)下,碳中和相關(guān)產(chǎn)業(yè)鏈的價值分配在時間維度上正在承受一個兩難局面�����,即科技與項目建設(shè)等各類成本投入在當(dāng)下發(fā)生�,而原本應(yīng)獲得的部分利潤回報卻已在過去被化石燃料相關(guān)產(chǎn)業(yè)提前賺取,且其利益相關(guān)者不僅是生產(chǎn)企業(yè)�,也包括幾乎所有消費者;還有部分潛在利潤空間在原本的發(fā)展路徑下存在于對未來的預(yù)估當(dāng)中��,而受限于當(dāng)前的嚴(yán)峻氣候變化局面與氣候共識的建立�����,也被提前“鎖定”�、難以真正實現(xiàn)。因而對現(xiàn)在來說���,成本增加的同時�����,也大大擠壓了當(dāng)下碳中和的利潤空間��。

二���、碳中和價值在空間維度上的分配

碳中和價值一方面在時間維度上存在成本與收益的沖突�����,另一方面在空間維度上也高度分配不均�����,導(dǎo)致了各行業(yè)企業(yè)均出現(xiàn)了對碳中和支持與警惕的兩種態(tài)度。在碳中和相關(guān)產(chǎn)業(yè)鏈存在價值實現(xiàn)渠道不通暢�、不明確等問題的情況下,仍有諸多企業(yè)與金融機(jī)構(gòu)主動積極行動�,企業(yè)提出氣候目標(biāo)、執(zhí)行氣候行動等����,金融機(jī)構(gòu)則體現(xiàn)為提供大量氣候行動所需資金,似乎與資本逐利的性質(zhì)相悖�����。

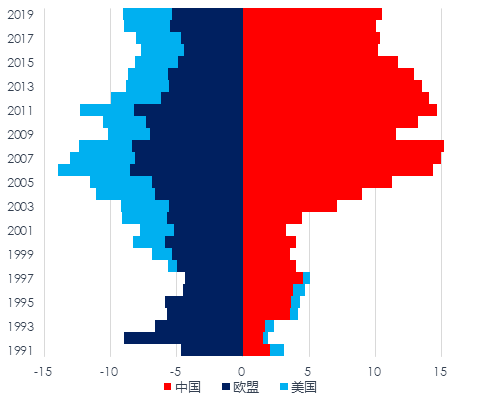

在國家層面也存在類似的矛盾。我國經(jīng)濟(jì)高速發(fā)展伴隨著碳排放不斷增長�����,同時也面臨著經(jīng)濟(jì)發(fā)展水平與碳排放水平在直觀上不相稱的矛盾���。相比于歐美發(fā)達(dá)國家���,我國經(jīng)濟(jì)發(fā)展水平較低,在標(biāo)準(zhǔn)制定�����、高端制造業(yè)與金融業(yè)等一系列高附加值領(lǐng)域均存在短板�,或頻頻受歐美制裁,但我國似乎并未從當(dāng)前的碳排放中獲得足夠收益�。例如我國GDP僅相當(dāng)于美國的四分之三,但年碳排放量卻高達(dá)美國約二倍�,其中部分碳排放以“中國生產(chǎn)、歐美消費”的方式隱含在國際貿(mào)易中�,近年來中國生產(chǎn)端與消費端碳排放之差的絕對值超過美國與歐盟之和,即中國在為歐美生產(chǎn)大量高碳排放商品�,以自身碳排放增加為代價滿足歐美的消費需求,但在這一過程中中國卻不斷被歐美發(fā)達(dá)國家以“碳排放總量過高”為由要求削減碳排放量���。

圖 1碳排放國際轉(zhuǎn)移(生產(chǎn)-消費��;單位:億噸CO2) 數(shù)據(jù)來源:GlobalCarbon Project, 2022

對待這些令人困惑的現(xiàn)象�,應(yīng)基于前文所述高碳發(fā)展模式歷史價值分配,引入空間維度進(jìn)行分析�,即細(xì)分在高碳發(fā)展模式下已提前占有的整體氣候價值,劃分出不同利益群體��,厘清價值在空間上的走向����。

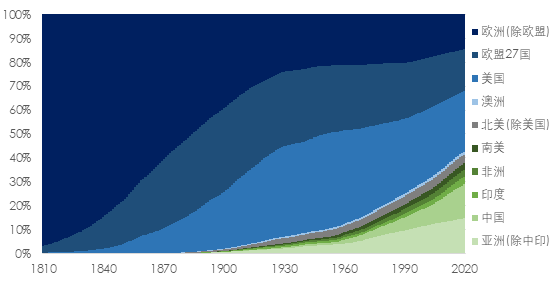

從國家層面而言,歐美發(fā)達(dá)國家占有了高碳排放發(fā)展模式帶來的價值的絕大多數(shù)���。當(dāng)前發(fā)達(dá)國家的技術(shù)壁壘與高利潤產(chǎn)業(yè)來源大部分基于其過去高碳排放發(fā)展模式帶來的先發(fā)優(yōu)勢�����。從歷史累積排放量來看,20世紀(jì)以前幾乎所有排放都來自發(fā)達(dá)國家�,20世紀(jì)60年代時,發(fā)展中國家累積排放僅占全球總排放的約10%���,2020年發(fā)展中國家累計碳排放仍然僅占約三分之一��,但發(fā)展中國家人口超過發(fā)達(dá)國家的6倍�。事實上,高碳排放的發(fā)展模式在歷史上為發(fā)達(dá)國家?guī)砹孙@著的先發(fā)優(yōu)勢與巨量資本積累�����,也幫助發(fā)達(dá)國家在攫取來自地球氣候承載力價值的高碳排放發(fā)展過程中壟斷了全球產(chǎn)業(yè)鏈中幾乎所有高價值的部分�����,而近年來發(fā)展中國家雖然碳排放增長較快�����,但主要來源于處于價值鏈低端��、利潤微薄�、碳排放高而投入產(chǎn)出比遠(yuǎn)低于發(fā)達(dá)國家主導(dǎo)產(chǎn)業(yè)的生產(chǎn)制造環(huán)節(jié),因而僅僅是在發(fā)展過程中獲得依附于發(fā)達(dá)國家產(chǎn)業(yè)的少量收益��,而非如發(fā)達(dá)國家一般做到對價值的提前占有���,并轉(zhuǎn)化為旨在固化全球產(chǎn)業(yè)鏈格局的資金���、技術(shù)���、專利、標(biāo)準(zhǔn)等一系列壁壘�����。

圖 2世界各經(jīng)濟(jì)體歷史累計碳排放量占比 數(shù)據(jù)來源:Global CarbonProject, 2022

在產(chǎn)業(yè)層面�,當(dāng)前也出現(xiàn)了生產(chǎn)企業(yè)及金融機(jī)構(gòu)均對氣候行動呼聲不斷提高的現(xiàn)象,但也仍然存在化石燃料排放不斷增加����、傳統(tǒng)大宗商品消費并未減少、金融機(jī)構(gòu)仍然擴(kuò)大化石燃料融資等各類現(xiàn)象����。一方面,COP26氣候大會上全球金融業(yè)承諾在最根本性的決策過程中把碳排放納入考量�,聯(lián)合國氣候特使卡尼(Mark Carney)組建了格拉斯哥凈零金融聯(lián)盟(GFANZ),成員包括450多家銀行����、保險公司����、投資者�、證券交易所����、評級公司和指數(shù)供應(yīng)商,資產(chǎn)總計高達(dá)150萬億美元��,有望在2050年前融資100萬億美元來投資于新技術(shù)開發(fā)應(yīng)用����,也足以為企業(yè)和金融機(jī)構(gòu)推動自身轉(zhuǎn)型鋪平道路。同時���,金融機(jī)構(gòu)正著手執(zhí)行金融穩(wěn)定理事會氣候相關(guān)財務(wù)信息披露工作組(TCFD)的建議�����,如管理著6.9萬億美元資產(chǎn)的大型資產(chǎn)管理公司貝萊德(Blackrock)在2020年1月宣布把可持續(xù)性作為投資核心����,并逐漸從化石燃料公司撤資���。此前�����,貝萊德剛剛加入“氣候行動100+”(Climate Action 100+)倡議�,旨在確保一些全球排放最多的企業(yè)在氣候變化問題上采取必要行動。這些企業(yè)包括100個大型排放企業(yè)��,合計排放量占全球年工業(yè)排放量的三分之二��。

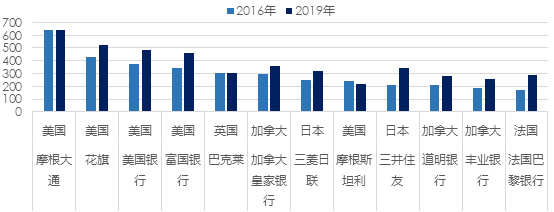

但另一方面�,金融行業(yè)并非在發(fā)布碳中和目標(biāo)、擴(kuò)大新能源相關(guān)產(chǎn)業(yè)投資規(guī)模的同時減少對化石能源資金供給�,出現(xiàn)了化石能源與新能源投資規(guī)模均增加的現(xiàn)象。全球金融機(jī)構(gòu)為化石燃料提供的融資從2016年的約7000億美元提高到2019年的超過8000億美元�,雖然2020年由于疫情等原因有所下降,但仍然超過2016年的水平�。

在全球60家主要金融機(jī)構(gòu)中,美國�、加拿大與歐洲銀行提供的化石燃料融資規(guī)模總計約占四分之三��,遠(yuǎn)超中��、日�、韓、印等亞洲制造業(yè)大國(四國合計約占四分之一)�。而世界對化石能源提供最多融資的12家銀行也均來自北美���、歐洲與日本等發(fā)達(dá)國家����,其化石能源融資規(guī)模合計超過全部經(jīng)統(tǒng)計60家銀行的一半。上述12家銀行均為“凈零銀行聯(lián)盟”成員�,但自巴黎協(xié)定氣候目標(biāo)提出以來化石能源融資額幾乎均出現(xiàn)較大幅度增長,其中摩根大通雖然承諾其將在貸款與投資資產(chǎn)組合于2050年實現(xiàn)凈零排放�,但其同時也是全球為化石能源提供最多融資的銀行。

圖 3全球2016-2019年化石能源相關(guān)融資較大的12家銀行融資額變化情況(億美元) 數(shù)據(jù)來源:Banking on Climate Chaos, 2021

這一現(xiàn)象背后���,很可能是歐美發(fā)達(dá)國家金融行業(yè)以一種機(jī)會主義的態(tài)度對待碳中和�����,試圖將其原本在化石能源領(lǐng)域建立的優(yōu)勢拓展至新能源行業(yè)�����,從而在全部能源行業(yè)實現(xiàn)寡頭壟斷����。歐美發(fā)達(dá)國家金融行業(yè)過去在化石能源行業(yè)中獲得了巨額收益�,并對高碳發(fā)展模式形成一定路徑依賴���,同時在新的氣候共識逐步建立的情況下依靠自身的資金規(guī)模、標(biāo)準(zhǔn)制定等優(yōu)勢布局碳中和相關(guān)產(chǎn)業(yè)�,在當(dāng)前全球整體經(jīng)濟(jì)發(fā)展降速的情況下對碳中和相關(guān)產(chǎn)業(yè)鏈及其背后的新興勢力可能形成的存量競爭提前準(zhǔn)備,試圖鎖定碳中和與化石能源雙方的價值與收益���。

三��、未來碳中和發(fā)展格局展望

新興的碳中和相關(guān)產(chǎn)業(yè)鏈面臨時間與空間維度上成本與收益不對稱的矛盾��。在時間維度上�����,碳中和帶來的氣候價值一方面被歷史上的高碳發(fā)展模式提前占據(jù)����,另一方面被未來的低碳發(fā)展預(yù)期鎖定��,由于化石能源產(chǎn)業(yè)鏈尚處在成熟期���,并未進(jìn)入衰退����,大量碳中和相關(guān)收益將來自于和化石能源體系直接且激烈的存量競爭。在空間維度上�,碳中和在歷史上被提前占有的價值已構(gòu)成了發(fā)達(dá)國家用以固化全球產(chǎn)業(yè)格局的壁壘,以及歐美發(fā)達(dá)國家金融行業(yè)���、高端制造業(yè)等價值鏈高端部分的收益,并憑借在這一高碳發(fā)展模式下所獲得的先發(fā)優(yōu)勢與資本積累蠶食新興的碳中和產(chǎn)業(yè)鏈份額�����,將總量內(nèi)處于競爭關(guān)系的雙方均收入囊中�����。

碳中和是今后全球發(fā)展的基調(diào)之一����,當(dāng)前碳中和發(fā)展過程中面臨的成本收益不對稱等一系列矛盾不僅存在于過去及當(dāng)下,也將對未來全球經(jīng)濟(jì)發(fā)展與國際關(guān)系格局產(chǎn)生重要且深遠(yuǎn)的影響���。碳中和相關(guān)產(chǎn)業(yè)對現(xiàn)有發(fā)展模式及產(chǎn)業(yè)布局所形成的存量競爭局面將使未來國家層面與產(chǎn)業(yè)層面的利益爭奪越發(fā)激烈���。在國家層面,中國等新興國家將與歐美發(fā)達(dá)國家圍繞碳中和相關(guān)產(chǎn)業(yè)所隱含的價值展開新一輪的激烈競爭��;在產(chǎn)業(yè)層面,產(chǎn)業(yè)鏈中利益分配不均衡的現(xiàn)象及由此引發(fā)的不同行業(yè)����、不同工種的勞動者收入與階層分化加劇等矛盾將進(jìn)一步激化;在企業(yè)層面����,大型企業(yè)與中小企業(yè)不平衡的地位將可能進(jìn)一步固化,由此帶來的企業(yè)兼并及壟斷問題及派生的中產(chǎn)階級衰落���、中低收入群體議價能力進(jìn)一步遭到削弱等問題將對公正轉(zhuǎn)型目標(biāo)形成沖擊�����。

在后續(xù)觀點文章中����,將在延續(xù)前篇“需求端變革”與本篇“價值分配”相關(guān)分析的基礎(chǔ)上���,對上述存在于國家�、產(chǎn)業(yè)與企業(yè)層面的問題及潛在解決方案進(jìn)行探討��,以期幫助厘清碳中和發(fā)展過程中所面臨的困境根源�����、促進(jìn)碳中和發(fā)展模式真正實現(xiàn)助力高質(zhì)量經(jīng)濟(jì)發(fā)展與人民生活水平提高的初衷。

查看前情提要:IIGF觀點 | 碳中和價值環(huán)流與“需求范式”構(gòu)建(“碳中和系列觀點文章”之一)

原標(biāo)題:IIGF觀點 | 探討碳中和在時空維度上的價值分配(“碳中和系列觀點文章”之二)