導讀

中國光伏行業(yè)過去20年在曲折中發(fā)展,尤其是2014年以來�����,國內(nèi)光伏裝機量快速增長����,帶動整個產(chǎn)業(yè)實現(xiàn)從起步到井噴的快速升級,直至實現(xiàn)全球絕對領(lǐng)先的市場地位�。當前���,伴隨著補貼縮減�����,行業(yè)開始由高速發(fā)展向高質(zhì)量發(fā)展轉(zhuǎn)變�,正趨于有序。

30·60雙碳目標的提出無疑將光伏行業(yè)推到新的歷史節(jié)點��。國內(nèi)外研究機構(gòu)和企業(yè)普遍認為��,中國能源結(jié)構(gòu)中清潔能源的占比將迎來快速提升,光伏發(fā)電有望成為主力能源之一����,光伏行業(yè)的發(fā)展前景非常廣闊����。證券市場則成為這些樂觀情緒的集中體現(xiàn)�����,2020年我國光伏上市企業(yè)創(chuàng)造了737個漲停板��,而在96家光伏上市企業(yè)中����,93家企業(yè)都曾出現(xiàn)過漲停��。

然而����,廣闊前景往往帶來激烈競爭��,辰于發(fā)現(xiàn),我國光伏行業(yè)已是一條“危機四伏”的擁擠賽道����,局內(nèi)與期待入局的企業(yè)無不面臨著各種挑戰(zhàn)���,一著不慎將迅速跌入谷底:譬如昔日全球出貨量第一的光伏電池霸主尚德���,就因為對產(chǎn)業(yè)鏈波動和技術(shù)迭代路線的誤判而走向衰敗����。

綜合來看,企業(yè)面臨的潛在危機與挑戰(zhàn)主要有以下四個方面:

?相互博弈的上下游

?越發(fā)殘酷的競爭

?盈利差異大且頻繁波動

?快速迭代的新技術(shù)

雙碳風口下��,光伏行業(yè)前景十分廣闊

一直以來����,有兩大難題制約光伏行業(yè)發(fā)展,好在這些問題正逐步解決:

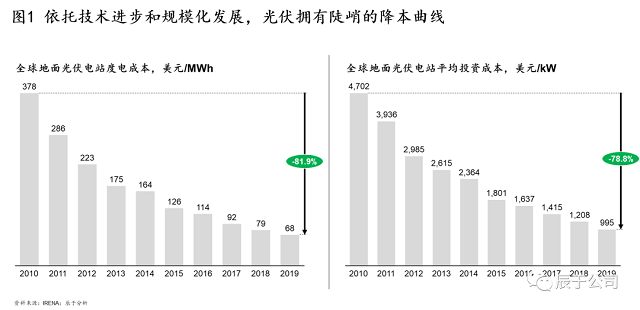

一是成本問題�����。早年受技術(shù)限制���,光伏發(fā)電成本過高���,實際應用不夠經(jīng)濟�。好消息是�����,隨著技術(shù)進步和規(guī)?���;l(fā)展,過去十年光伏成本大幅下降��,全球地面光伏電站度電成本從2010年的378美元/MWh下降至2019年的68美元/MWh�����,下降幅度高達81.9%,平均投資成本則從2010年4702美元/KW下降至2019年的995美元/KW�����,下降幅度78.8%����。光伏的成本下降速度超過其他電源品種���,在我國也逐步實現(xiàn)了平價上網(wǎng)(見圖1)����。

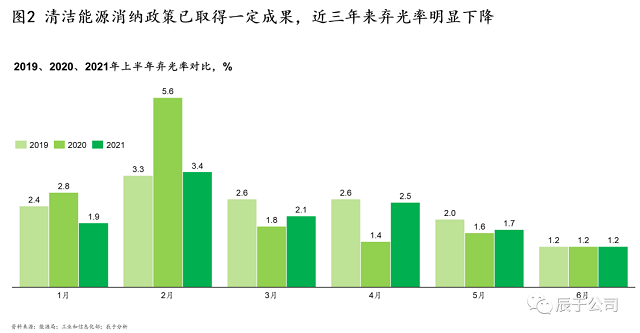

二是消納問題。電力消納曾制約我國光伏行業(yè)大規(guī)模發(fā)展,主要表現(xiàn)在三個方面:1)供需逆向分布�,太陽能資源多分布于“三北”地區(qū)�����,而用電負荷主要在中東部和南方地區(qū)�,由此帶來的跨省區(qū)輸電壓力較大;2)供大于需���,近年在國家政策的支持下�����,光伏發(fā)電裝機保持著較快的增長�����,遠超全社會用電量的增速,供需不匹配造成了較大的消納壓力�;3)能源波動性強��,光伏發(fā)電受自然條件影響存在比較大的波動性�,大規(guī)模并網(wǎng)后��,給電力系統(tǒng)的調(diào)度運行帶來了較大挑戰(zhàn)���??上驳氖?����,在儲能技術(shù)��、跨區(qū)域交易市場���、“光伏+”場景日新月異之下���,上述消納問題正逐步得以解決:例如2020年發(fā)布的《關(guān)于建立健全清潔能源消納長效機制的指導意見(征求意見稿)》鼓勵推動電儲能建設(shè)和參與,2018年發(fā)布的《關(guān)于積極推進電力市場化交易的通知》指出加快電力市場建設(shè),提高市場化交易比重����,2020年發(fā)布的《關(guān)于加快新型建筑工業(yè)化發(fā)展的若干意見》指出促進與建筑相結(jié)合的光伏發(fā)電系統(tǒng)應用等��。隨之而來的是����,近三年來棄光率明顯下降(見圖2)。

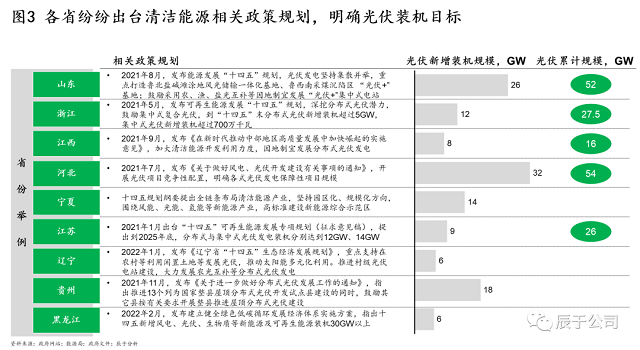

更加令人振奮的是�,30·60雙碳風口之下�����,我國光伏行業(yè)正迎來新的發(fā)展契機��,各省也在紛紛出臺光伏相關(guān)政策�,明確光伏裝機目標����,例如山東省在其能源發(fā)展“十四五”規(guī)劃中指出力爭到2025年末,光伏累計規(guī)模達到52GW�����,“十四五”期間省內(nèi)光伏新增裝機規(guī)模達26GW�,相當于翻了一番(見圖3)����。

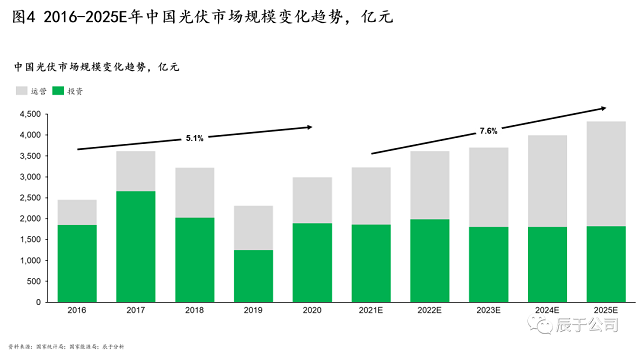

經(jīng)測算�����,辰于預計“十四五”期間我國光伏行業(yè)將保持7.6%的年復合增長�,到2025年達到4300億元左右的市場規(guī)模,其中投資和運營分別為1800億元和2500億元左右���,相比平穩(wěn)發(fā)展的光伏投資市場�����,運營市場增速更快(見圖4)����。

廣闊前景下,擁擠的賽道“危機四伏”

廣闊前景之下�,是激烈的市場競爭與快速的技術(shù)迭代,錯誤的預判可能帶來滅頂之災��,以無錫尚德為例:早期�����,在地方政府的大力支持和技術(shù)專利優(yōu)勢下���,這家企業(yè)的利潤不斷翻番����,持續(xù)高位發(fā)展,并于2005年在紐交所成功上市���,之后尚德長期保持著在光伏電池領(lǐng)域的產(chǎn)能和出貨量優(yōu)勢��,2011年更是取得全球出貨量第一�;然而在一心追求擴大產(chǎn)業(yè)規(guī)模的過程中,尚德不斷出現(xiàn)戰(zhàn)略決策錯誤����,為其最終敗亡埋下了種子:先是對光伏主要原材料多晶硅的價格走勢兩度判斷失誤����,高價簽訂長期訂單��,但多晶硅價格卻從2006年的300美元/公斤下滑到了2011年的40美元/公斤���,導致公司背上了沉重的原材料負擔��,而后又押注薄膜電池�����,于2007年高價投資大規(guī)模薄膜電池生產(chǎn)線�,但這一曾經(jīng)被視為光伏未來可能技術(shù)方向之一的產(chǎn)品卻被市場拋棄并價格暴跌。

可以說���,光伏產(chǎn)業(yè)鏈上某一環(huán)節(jié)價格的大幅波動����,以及光伏技術(shù)迭代的不確定性等問題��,并不是尚德的特殊遭遇�����,而是所有局內(nèi)或期望入局的企業(yè)需要警惕的共同威脅���。總體而言���,光伏企業(yè)未來可能面臨的危機主要有四個方面:相互博弈的上下游��、越發(fā)殘酷的競爭��、盈利差異大且頻繁波動,以及快速迭代的新技術(shù)����。

1.相互博弈的上下游

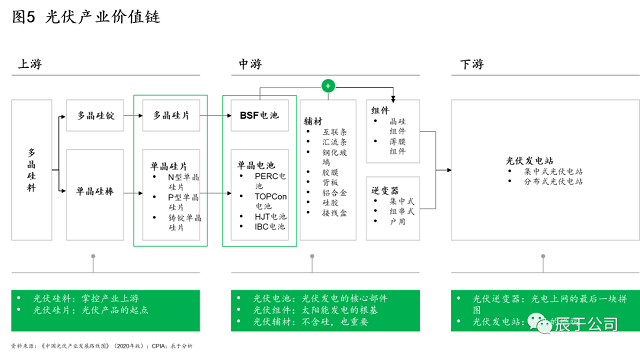

光伏細分市場多�����,上下游聯(lián)系緊密�。從上游看�,光伏硅料掌控著上游環(huán)節(jié)���,光伏硅片則是光伏產(chǎn)品的起點�;中游的光伏電池屬于光伏發(fā)電的核心部件,光伏組件則視為光伏發(fā)電的根基�;下游的光伏逆變器是光電上網(wǎng)的最后一塊拼圖�����,光伏發(fā)電站則是產(chǎn)業(yè)的終端(見圖5)���。

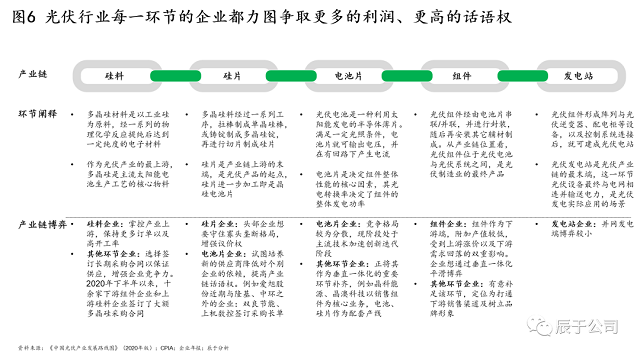

這其中��,關(guān)乎價值分配以及攫取超額利潤的上下游博弈勢必存在���。光伏行業(yè)產(chǎn)業(yè)鏈環(huán)節(jié)長�,上一環(huán)節(jié)對下一環(huán)節(jié)的成本影響較高,對于身處產(chǎn)業(yè)鏈各環(huán)節(jié)的企業(yè)而言�,盈利水平不僅取決自身的成本控制能力����,還取決于產(chǎn)業(yè)鏈之間的價格博弈����,這類博弈的成敗決定了光伏企業(yè)能否攫取超額利潤��,例如硅料利潤2021年實現(xiàn)數(shù)倍增長���,而電池片及組件環(huán)節(jié)卻出現(xiàn)虧損。這屬于搶別人蛋糕,而不是做大蛋糕�。

因此,產(chǎn)業(yè)鏈每一環(huán)節(jié)的企業(yè)都力圖爭取更多的利潤���、更高的話語權(quán)。硅片的頭部企業(yè)竭力守住寡頭壟斷格局���,增強議價權(quán)�,中游的電池企業(yè)則在試圖培養(yǎng)新的供應商降低對個別企業(yè)的依賴��,例如愛旭股份近期與隆基�����、中環(huán)之外的企業(yè)雙良節(jié)能��、上機數(shù)控簽訂采購長單���,晶科能源����、晶澳科技以銷售組件為核心業(yè)務(wù),電池����、硅片則作為配套產(chǎn)線(見圖6)�。

2.越發(fā)殘酷的競爭

歷史經(jīng)驗表明����,光伏企業(yè)在某一環(huán)節(jié)的暫時領(lǐng)先并不是“免死金牌”��,快速的技術(shù)迭代讓行業(yè)內(nèi)企業(yè)遭到多次洗牌。例如���,組件技術(shù)經(jīng)歷了從單晶硅到多晶硅���、從整片到半片到疊片���、從多主柵到無主柵到無柵線、從P型到N型的多維度迭代�,與之對應的是�,這些領(lǐng)域的競爭格局可謂“變幻莫測”�����,以晶科為例�,通過布局N型組件量產(chǎn)計劃,2021年7月開發(fā)的高效組件最高效率據(jù)稱可達25.53%,再次刷新紀錄���,其市場地位也從2011年的行業(yè)第八晉升為2020年的行業(yè)第二�����,僅次于隆基�����。

目前,光伏行業(yè)已形成“上游集中�、中游相對分散、下游特別分散”的競爭格局。上游硅料硅片的生產(chǎn)制造行業(yè)集中度CR8達95%-98%左右����,中游電池片和組件的制造CR8在60%-70%左右���,而下游發(fā)電站的建設(shè)CR8僅為13%�����。

往前看��,光伏行業(yè)競爭依舊激烈:

一是中游電池片��、組件的技術(shù)迭代尚未停止,后來者仍有機會實現(xiàn)彎道超車��。雖然PERC電池是目前主流光伏電池��,具有生產(chǎn)工藝成熟、產(chǎn)能高���、性價比高等特點����,但是其光電轉(zhuǎn)換效率達23%�,已經(jīng)逼近24.5%的理論極限�����,未來優(yōu)化空間有限��;而N 型電池作為行業(yè)內(nèi)相對比較成熟��,發(fā)展路徑最為清晰的技術(shù)路線���,未來潛力巨大�,其細分路線多(包括TOPCon�、HJT以及IBC等),轉(zhuǎn)化效率已普遍超過平均24%的水平���,未來商業(yè)化空間值得期待���。

二是頭部企業(yè)垂直一體化趨勢對行業(yè)上下游均有沖擊��。頭部光伏企業(yè)多有垂直一體化布局��,主要包括“硅片+電池片+組件”,但不同企業(yè)各有側(cè)重�����,如隆基股份的產(chǎn)能側(cè)重于硅片環(huán)節(jié)��,組件屬于后起之秀����,同時不斷補齊電池環(huán)節(jié)短板��;晶科能源���、晶澳科技��、天合光能和阿特斯側(cè)重于組件環(huán)節(jié),正不斷補齊電池和硅片環(huán)節(jié);東方日升也側(cè)重于組件環(huán)節(jié)���,在電池環(huán)節(jié)有一定布局��,同時切入多晶硅環(huán)節(jié)�����。不難發(fā)現(xiàn)����,垂直一體化發(fā)展具有多重優(yōu)勢,不僅有助于企業(yè)突破發(fā)展瓶頸���,而且有助于企業(yè)降低生產(chǎn)成本、減少盈利波動�����。

三是雙碳風口下,更多跨界進入者對光伏行業(yè)虎視眈眈����。據(jù)統(tǒng)計����,2021年有100多家企業(yè)新入局光伏行業(yè)�����,涉及各環(huán)節(jié)�,這些企業(yè)主要分為三類,包括傳統(tǒng)光伏企業(yè)擴充業(yè)務(wù)范圍����、相關(guān)企業(yè)進入(例如玻璃企業(yè))、完全跨界者���,其中光伏電站��、組件、電池片最受關(guān)注���,新入局企業(yè)數(shù)量分別占全部的50%��、15%、15%(見圖7)����。

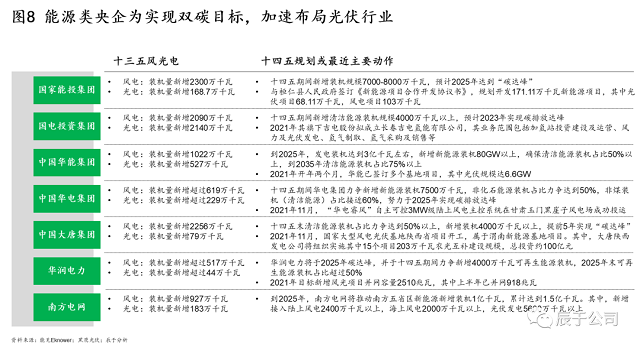

值得關(guān)注的是��,為實現(xiàn)碳達峰碳中和��,能源類央企加速布局光伏行業(yè),目標宏大:例如國家能投集團計劃“十四五”期間新增裝機規(guī)模7000-8000萬千瓦�,預計2025年實現(xiàn)碳達峰;國電投資集團則計劃“十四五”期間新增清潔能源裝機規(guī)模4000萬千瓦以上�,預計2023年實現(xiàn)碳達峰(見圖8)�。

3.盈利差異大且頻繁波動

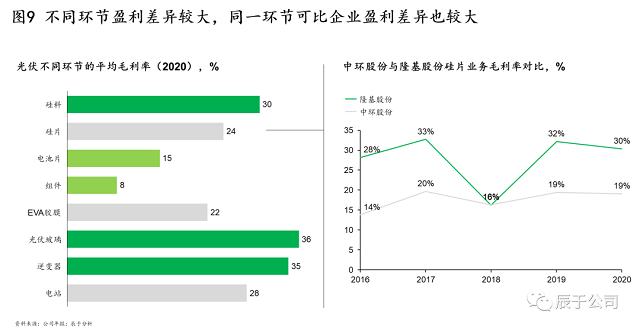

如前文所述��,光伏產(chǎn)業(yè)鏈上下游之間相互博弈�����,這使得上下游各環(huán)節(jié)的盈利差異較大,例如2020年�,硅料���、光伏玻璃����、逆變器等行業(yè)平均毛利率達30%以上���,而電池片����、組件這一數(shù)字分別僅為15%��、8%�。即使同一環(huán)節(jié),不同企業(yè)之間的盈利差異也較大:以硅片為例�,除2018年以外,隆基股份的硅片毛利率均維持在28%以上的水平��,比同期的中環(huán)股份高出10個百分點以上���,據(jù)了解���,造成這類差異的原因可能是中環(huán)股份的非硅成本、設(shè)備投資要高于隆基股份(見圖9)����。

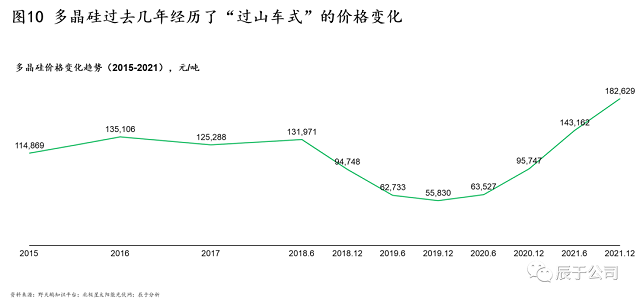

與此同時,光伏產(chǎn)業(yè)鏈上各環(huán)節(jié)的價格波動非常頻繁��。以硅料為例��, 2015-2018年6月�,硅料價格基本維持在11-13萬元/噸的水平���,然而2018年7月以后,由于嚴重的供大于求(預計硅料供給過剩規(guī)模35GW以上)����,硅料價格出現(xiàn)大幅下降����,直至2019年12月觸及谷底5.6萬元/噸�,之后隨之反彈,一路高歌猛進到2021年底達到18萬元/噸���。這種過山車式的價格波動也導致硅料企業(yè)的盈利水平忽高忽低(見圖10)�。

有三個原因?qū)е乱陨喜▌有裕?/strong>

一是擴產(chǎn)不同步�����。目前的相關(guān)政策著眼于光伏下游的居多���,比如對新增裝機規(guī)模的要求����,下游需求傳導到中上游的組件��、電池片����、硅料等需要時間��,這種時間上的延遲導致擴產(chǎn)不同步����。

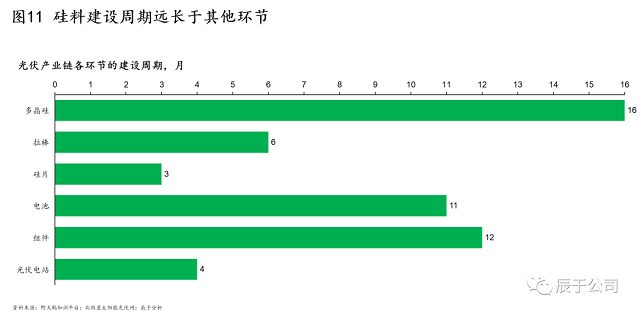

二是建設(shè)周期不同��。硅料建設(shè)周期一般長達16個月�,組件、電池�、拉棒、光伏電站����、硅片則分別為12、11��、6����、4、3個月�,由于建設(shè)周期差異較大,供需錯配的問題時有發(fā)生(見圖11)�����。

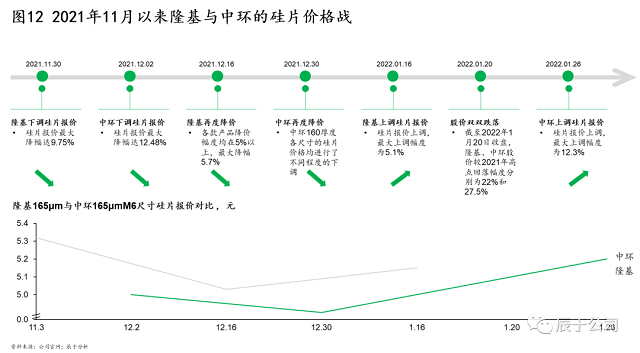

三是競爭壓力下的價格戰(zhàn)���。2021年底以來�,兩大硅片龍頭先后下調(diào)價格:2021年11月30日���,隆基股份宣布下調(diào)硅片報價�����,最大降幅達9.75%�����,兩天后�,中環(huán)股份也宣布降價,最大降幅達12.48%��,而后雙方持續(xù)降價“硝煙四起”,直到2022年初,價格戰(zhàn)才見平息�����,雙方開始逐步回調(diào)硅片報價(見圖12)�����。

4.快速迭代的新技術(shù)

光伏行業(yè)的技術(shù)迭代十分迅速,這些新技術(shù)至少從三方面對行業(yè)帶來影響:

一是有效降低成本����。例如隨著技術(shù)迭代,全球地面光伏電站度電成本從2010年的378美元/MWh下降至2020年的68美元/MWh�����,下降幅度高達82%,基本實現(xiàn)了“平價上網(wǎng)”�����。

二是重塑競爭格局����。技術(shù)迭代不斷淘汰落后企業(yè),擁有新技術(shù)的企業(yè)掌握話語權(quán)從而“彎道超車”���,例如隆基股份正是抓住了上一輪單晶技術(shù)替代多晶技術(shù)的機遇,成功占據(jù)了電池片和組件環(huán)節(jié)的龍頭地位����。

三是改變利益分配��。某一環(huán)節(jié)的技術(shù)迭代����,將帶來該環(huán)節(jié)的生產(chǎn)效率提升或是成本下降����,這意味著利潤將在各環(huán)節(jié)重新分配。

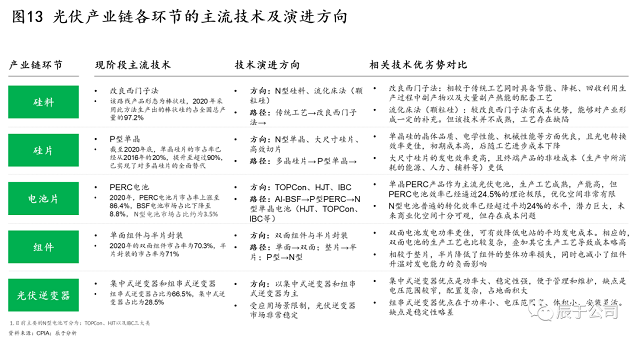

往前看,技術(shù)迭代仍在快速推進��,例如硅片就剛剛經(jīng)歷過P型單晶硅片替代多晶硅片的過程��,其市場占有率從2016年的20%,短短四年間就提升至2020年底的90%以上��;隨之而來的是����,大尺寸的N型單晶硅片的概念又被提出,由于發(fā)電效率更高�、終端產(chǎn)品的非硅成本(生產(chǎn)中所消耗的能源、人力�����、輔料等)更低,想必又將帶來新一輪產(chǎn)品迭代風潮(見圖13)�����。

除此之外�,光伏組件的核心輔材,包括玻璃��、膠膜��、背板的技術(shù)也在持續(xù)更新�,例如,現(xiàn)階段玻璃的主流技術(shù)是超白壓花玻璃����、超白加工浮法玻璃�、透明導電氧化物鍍膜(TCO)玻璃,未來技術(shù)趨勢將是增大與減?����?�;膠膜現(xiàn)階段的主流技術(shù)是透明EVA(聚乙烯-聚醋酸乙烯酯共聚物的簡稱)膠膜�����、白色EVA膠膜�����、POE(聚烯烴)膠膜三種,未來POE膠膜將逐步占優(yōu)����;現(xiàn)階段市場上使用的背板,主要有K結(jié)構(gòu)��、T結(jié)構(gòu)�����、C結(jié)構(gòu)�����、玻璃背板��、透明有機材料背板等���,盡管K(KPK/KPF/KPE)結(jié)構(gòu)背板仍將是絕對主流(目前占比60%左右)����,但玻璃背板與透明有機材料背板的市場占有率正快速提升�����。

原標題:光伏行業(yè)前景廣闊,卻也“危機四伏”