來源:中央財經大學綠色金融國際研究院根據公開資料整理

注:深色區(qū)域為省級行政單位��,淺色區(qū)域為市級行政單位

二�����、市場實踐

水權交易包含三種類型:區(qū)域水權���、取水權和灌溉用水戶交易�����。其中����,區(qū)域水權交易為政府主導��,交易主體通常為地方政府或水庫等����,實現水資源跨區(qū)域調配���,通常規(guī)模最大;取水權交易為用水主體主導�,包括企業(yè)等各類型對取水有需求的單位,規(guī)模較大��;灌溉用水戶交易多為農戶向村委會購買水權或村組之間交易水權��,規(guī)模較小�。

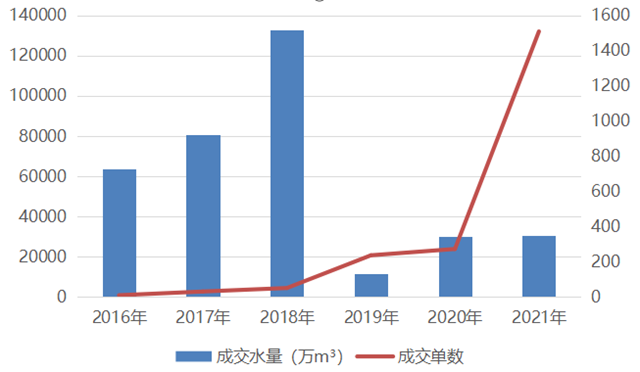

2021年全國水權交易進一步發(fā)展。在整體交易活躍度與2020年相仿的情況下���,取水權交易與灌溉用水戶交易的成交水量與成交額均大幅升高�,交易主體類型持續(xù)增加����,并完成了全國首單再生水交易,交易品種進一步豐富�����。

整體而言��,2021年成交水量約3億立方米�,與2020年成交水量基本相同;同時成交單數大幅增長��,由2020年的273筆大幅提高至1510筆�����,顯示交易活躍度顯著改善��,覆蓋范圍進一步擴大���。

圖 2 歷年水權交易整體變動情況

數據來源:中國水權交易所

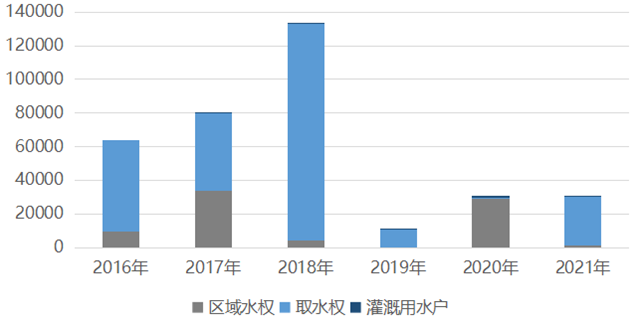

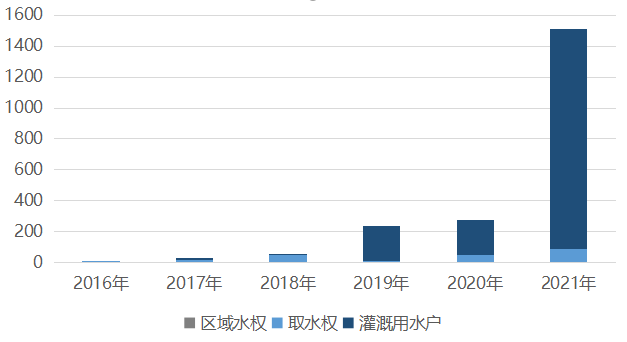

2021年區(qū)域水權����、取水權與灌溉用水戶交易三種類型中����,區(qū)域水權交易成交水量大幅下滑,2021年全年僅成交1000萬方�����,不足2020年的29017萬方的5%����,顯示地區(qū)之間的水權交易活躍程度有所下滑�;取水權成交水量從2020年的511萬方大幅增長至2.89億方����,占到全年成交水量的94%,顯示同一地區(qū)不同用水主體的水權交易意愿大幅增加���,但相比2018年的高位仍有一定差距�;灌溉用水戶成交水量比2020年增加超過70%���,達約859萬噸��,同時成交單數大幅增加超過5倍���,達1419筆,占全年成交總單數1510筆約94%���,顯示灌溉用水戶之間的水權交易需求繼續(xù)穩(wěn)步上漲���,通過水權交易改善灌溉用水利用效率的有關工作成效較為明顯。

圖 3 歷年水權交易成交水量結構變動情況(單位:萬方)

數據來源:中國水權交易所

圖 4 歷年水權交易成交單數結構變動情況(單位:筆)

數據來源:中國水權交易所

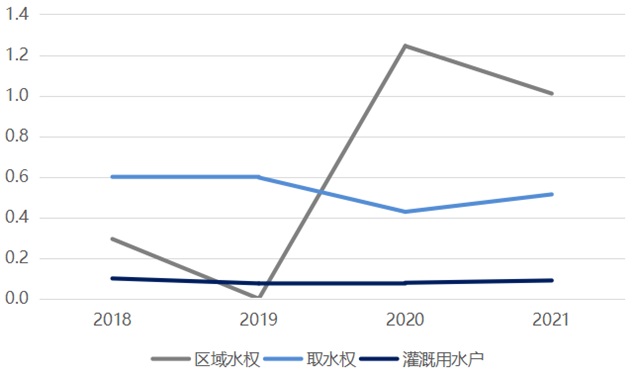

從成交價格來看�����,2021年三種交易類型相比2020年變化均不大��,區(qū)域水權交易雖從約1.2元/方跌至約1.0元/方�����,但仍然大幅高于其它交易類型���;取水權交易從約0.4元/方小幅上漲至約0.5元/方��;灌溉用水戶交易自2018年來均保持在約0.1元/方的價格水平�。不同交易類型之間的價格差異仍然明顯��。

圖 5 2018-2021年各類型水權交易成交價格(單位:元/方)

數據來源:中國水權交易所

注:由于2016��、2017年交易數據無法獲得���,僅包含2018年-2021年�,2019年無區(qū)域水權交易

2021年取水權交易在交易主體覆蓋與交易品種創(chuàng)新方面均取得顯著進展�。從交易雙方所在地來看,覆蓋安徽����、甘肅�����、湖南����、江蘇��、江西���、內蒙���、山東、山西����、重慶與上海共10個省、自治區(qū)與直轄市�����,涉及能源���、制造業(yè)�����、食品加工��、水庫與供水�、交通�����、金融及政府部門與學校等多種主體類型����,覆蓋范圍進一步擴大。此外�����,出現了上海家樹建設集團有限公司與無錫市長安高分子材料廠有限公司之間的跨省份交易��,對建立流域內鄰近區(qū)域上下游之間的交易機制提供新的思路�����。

交易品種創(chuàng)新方面,2021年7月山西省晉中市靈石縣完成全國首例再生水使用權有償出讓���,由靈石縣水利局分別向靈石縣中煤九鑫焦化有限責任公司����、山西聚源煤化有限公司���、山西宏源富康新能源有限公司三個存在取水需求的企業(yè)出售1200���、1900、500萬方水權�,并授權靈石縣保凈污水處理有限公司向受讓企業(yè)供水,首次實現再生水的水權交易�,對運用市場機制做好水權制度改革,將再生水納入水資源統(tǒng)一配置���,緩解地表水��、地下水等常規(guī)水資源緊張問題具有重要意義��。

三���、問題與挑戰(zhàn)

2021年水權市場雖然進一步發(fā)展��,但仍然存在一些尚未解決的問題和挑戰(zhàn)��,主要體現在交易規(guī)范程度不足���、不同交易類型價格差距較大和創(chuàng)新經驗未得到有效推廣等方面。

第一��,三種交易類型在實踐中存在一定交叉��,跨區(qū)域水權交易相關法律法規(guī)也有待完善�����。例如2021年8月甘肅省同鎮(zhèn)兩村委會間發(fā)生取水權交易����,這一交易在實質上與灌溉用水戶交易中常見的不同村組之間的水權交易相似�����,均發(fā)生在村民自治組織之間���,類似交易行為未來確認為取水權交易或灌溉用水戶交易有待規(guī)范���、統(tǒng)一��;2021年11月發(fā)生在無錫�、上海兩地企業(yè)間的跨省取水權交易��,是否應先由用水企業(yè)所在地的地方政府完成區(qū)域水權交易��,再由政府以取水權交易形式出售給用水單位也有待出臺相關規(guī)定以進一步規(guī)范�����。

第二��,不同交易類型的價格差異仍然較大���。區(qū)域水權歷年成交價格波動明顯����,近兩年基本穩(wěn)定在1元/方以上�。取水權交易與灌溉用水戶交易價格較為穩(wěn)定,分別約0.5元/方和0.1元/方��,約為取水權交易價格的50%和10%�。顯著的價格差異導致三種交易類型之間存在壁壘����,水權交易形成了事實上的三種交易產品����,不足以充分反映水資源的真實價值,不利于水資源的統(tǒng)一布局并提高水資源利用效率�,同時灌溉用水戶交易價格過低不利于激發(fā)農戶及村集體組織節(jié)水并出售的積極性。

第三��,水權交易創(chuàng)新未得到延續(xù)與有效推廣��。例如����,2020年出現了雨水水權交易與地下水水權交易的創(chuàng)新��,其中湖南湖南雨創(chuàng)環(huán)保工程有限公司從湖南高新物業(yè)有限公司處購得2萬立方米雨水水權后將其中1.2萬方出售給長沙高新區(qū)市政園林環(huán)衛(wèi)有限公司����,江蘇宿遷德源水務有限公司從洋河酒廠股份有限公司處購得20萬方地下水水權后將其中12.76萬方出售給43家宿遷當地酒企,兩個案例均是水權交易產品的創(chuàng)新���。但2021年地下水水權交易并未繼續(xù)進行����,而雨水水權交易也僅由湖南雨創(chuàng)從長沙中體物業(yè)管理有限公司、明華小學和金橋小學處收儲總計2萬方水權后將其中0.8萬方出售給長沙高新區(qū)市政園林環(huán)衛(wèi)有限公司����,顯示雨水水權交易規(guī)模并未擴大,參與主體相較2020年變化也不明顯��,創(chuàng)新經驗推廣不暢����。

四、建議與展望

針對2021年我國水權市場發(fā)展情況與存在的問題挑戰(zhàn)���,本文主要提出以下建議:

第一�����,建議進一步推進水權初始分配工作����,完善水權交易管理制度���,規(guī)范交易形式����。根據《“十四五”節(jié)水型社會建設規(guī)劃》有關要求,未來我國將規(guī)范明晰區(qū)域��、取用水戶的初始水權���,控制水資源開發(fā)利用總量��。我國可在此基礎上對水權交易從法律層面完善概念界定���,確定各交易類型的覆蓋范圍。針對當前存在的流域內跨區(qū)域交易流程未明確等問題�����,我國可在各流域范圍內建立專門交易框架��,如長江流域�����、黃河流域等流域內用水主體均可在同一框架下根據標準化流程進行交易���,從而引導推進流域間���、地區(qū)間、行業(yè)間�����、用水戶間開展多種形式的水權交易�����,減少交易成本�,并大幅提高水權交易市場的流動性與交易活躍度。

第二����,建議我國在完善確權的基礎上通過統(tǒng)一水權指導價格、市場價格區(qū)間與漲跌幅限制等形式穩(wěn)定價格���。在明確江河流域水量分配與地下水管控指標�����,并確定水權初始分配的基礎上���,我國可出臺相關市場穩(wěn)定政策措施�,減少水權價格波動���,并在反映地方水資源真實價值的前提下推動各水權交易類型成交價格趨于統(tǒng)一��,減少交易壁壘��,提高各方交易積極性���。水權交易市場建設與改革也可推動創(chuàng)新完善用水價格形成機制,與農業(yè)水價綜合改革����、水利工程供水價格改革等產生協(xié)同效益。

第三�,建議我國組織建立水權創(chuàng)新信息交流與經驗分享平臺,作為未來“十四五”期間推動水權交易市場建設的重要抓手��,對已有的地下水���、雨水與再生水水權交易等成功試點經驗予以認可、推廣�����,避免試點創(chuàng)新經驗因溝通交流不暢等問題難以擴大應用范圍。這一舉措可激勵更多地區(qū)探索創(chuàng)新水權交易產品��,有助于拓寬水權交易覆蓋范圍����、提高對非常規(guī)水資源的開發(fā)程度與利用效率,進一步挖掘水權交易的價值���。

原標題:IIGF觀點 | 2021年我國水權交易市場進展情況和政策建議